Cómo subir tu puntaje de crédito y rápido!

¿Qué tan malo es tener un bajo credit score? ¿Cómo me afecta a mi y a mi familia? ¿Puedo salir de esto rápido? Quién me puede ayudar en esto? Todas las respuestas acá.

Es importante tener en cuenta que reparar el mal crédito o mejorar el credit score es un poco como perder peso: toma tiempo y no hay una manera rápida de arreglar un puntaje de crédito.

De hecho, de todas las maneras de mejorar un puntaje de crédito, los esfuerzos de solución rápida son los que tienen más probabilidades de resultar contraproducentes, así que tenga cuidado con cualquier consejo que afirme mejorar su puntaje de crédito tan sólo en días.

El mejor consejo para reconstruir el crédito es manejarlo responsablemente a través del tiempo. Si usted no ha hecho eso, entonces usted necesita reparar su historial de crédito antes de ver una mejora en su puntaje de crédito. Los siguientes consejos le ayudarán a hacerlo.

Por supuesto que hablamos español.

Construir su crédito puede hacer su vida más fácil, dándole una mejor oportunidad de calificar para préstamos o tarjetas de crédito. También puede obtener tasas de interés más bajas, menores pagos en el seguro de su carro y la oportunidad de saltarse los depósitos de servicios públicos.

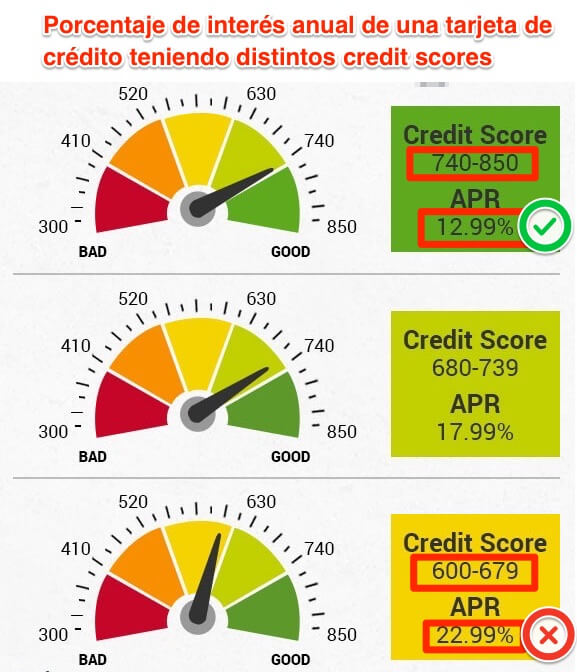

Digamos que su puntaje es 620, en el rango típicamente considerado "mal crédito". Si pudieras llegar a 720, que está al final de la gama "excelente", los prestamistas lo verían de una manera muy diferente.

Por supuesto que hablamos español.

Cada sistema de puntuación oscila entre 300, la puntuación más baja posible, y 850, la puntuación más alta posible. Una puntuación en el rango de 750 a 850 se considera "excelente".

Una puntuación que oscila entre 700 y 749 se considera "buena"; una puntuación que oscila entre 650 y 700 es "justa"; y una puntuación que oscila entre 300 y 649 es "mala".

Las compañías legítimas revisan sus informes en busca de información que no debería estar allí y la disputan en su nombre. Muchos de ellos también revisan para asegurarse de que la información no reaparezca.

Usted paga una cuota mensual típicamente entre $60, $100 y $200, y el proceso puede tomar de varios meses a un año. Usted también puede pagar una cuota al iniciar para comenzar a trabajar con ellos.

Algunas compañías argumentan que usted puede ahorrar tanto como los costos de reparación - o más - debido a las tasas de interés más bajas para las que usted calificará con puntajes de crédito más altos.

Es cierto que las tasas más bajas van a los prestatarios con puntajes más altos. Pero también es cierto que usted mismo puede remediar su crédito.

Contratar un servicio de reparación de crédito no es tan simple como contratar a un jardinero para cortar el césped. Aunque hay algunas compañías legítimas, el negocio de reparación de crédito está lleno de estafas.

Una compañía de reparación de crédito no tiene ningún derecho que usted no tenga a disputar la información de sus reportes de crédito. La FTC (por sus siglas en inglés de Comisión Federal de Comercio) advierte contra las agencias que garantizan que pueden eliminar información negativa que sea exacta o que le ayuden a establecer una nueva identidad.

Por supuesto que hablamos español.

Así como las leyes lo protegen de informes y cobros injustos, existen leyes para protegerlo de las compañías de reparación de crédito que engañan. La Ley de Organizaciones de Reparación de Crédito (Credit Repair Organizations Act) requiere que las compañías le den un derecho de tres días para cancelar sin cargo, un total firme de los costos y un estimado de cuánto tiempo tomará para obtener resultados.

Una compañía de buena reputación también debe aconsejarle sobre cómo manejar sus cuentas de crédito existentes para evitar más daños. Si, por ejemplo, sus tarjetas están casi agotadas, debería aconsejarle que pague esos saldos.

Ya sea que usted esté reparando su propio crédito o pagando a alguien para que lo haga por usted, tener un plan para construir y mantener el crédito de ahora en adelante debe ser parte de él.

De acuerdo con la Comisión Federal de Comercio, alrededor del 5% de los consumidores tienen errores en sus reportes de crédito lo suficientemente graves como para resultar en un precio más alto por un producto financiero o seguro.

Aproximadamente 1 de cada 4 informes contiene errores que podrían tener al menos un pequeño efecto negativo en las puntuaciones.

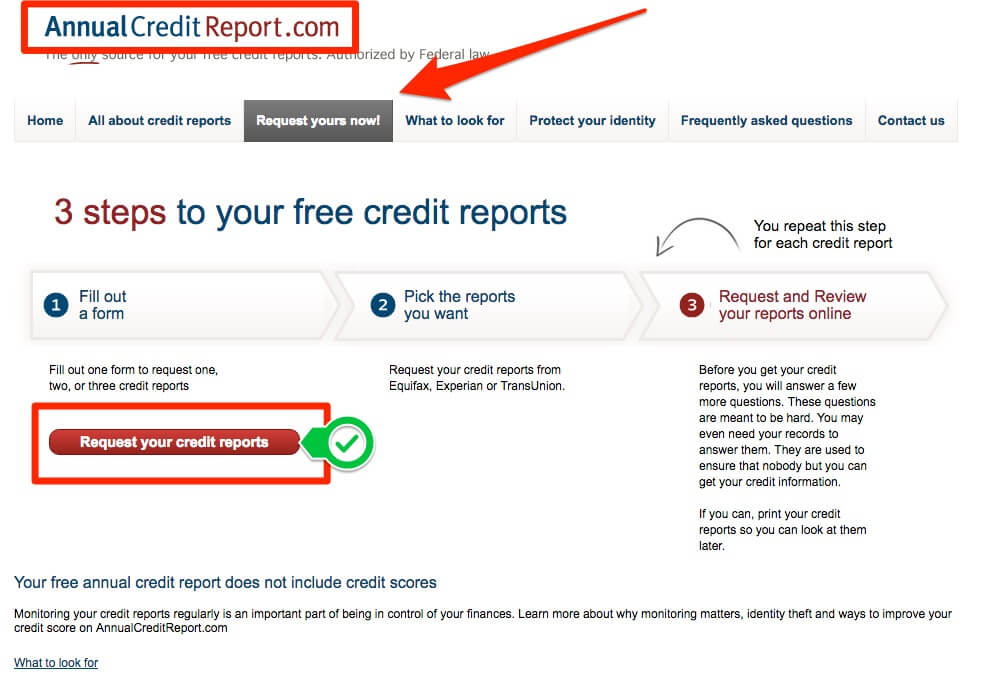

Usted puede obtener un informe gratuito cada 12 meses de cada una de las tres principales agencias de crédito: Equifax, Experian y TransUnion. Usando AnnualCreditReport.com, solicite esos reportes y verifíquelos por errores, tales como pagos marcados tarde cuando usted pagó a tiempo o información negativa que es demasiado vieja para ser listada.

Luego, disputa esos errores para que se eliminen. Esto son los errores más comunes:

Las agencias de crédito deben responder a las disputas dentro de los 30 días hábiles. Una vez que la información negativa incorrecta sale de sus informes, sus puntajes se beneficiarán.

Por supuesto que hablamos español.

Es importante tener en cuenta que reparar el mal crédito o mejorar el credit score es un poco como perder peso: toma tiempo y no hay una manera rápida de arreglar un puntaje de crédito.

La utilización de su crédito, es decir, la cantidad de su límite de crédito que utiliza, tiene un gran impacto en su puntaje.

El portavoz de la National Foundation for Credit Counseling (Fundación Nacional para el Asesoramiento Crediticio), dice que es mejor mantener los saldos al 30% de sus límites de crédito o menos. Tanto la utilización general como la utilización por tarjeta cuentan.

Aquí hay maneras de manejarlo:

A tener en cuenta: Los emisores de tarjetas de crédito típicamente reportan a las oficinas todos los meses. Tan pronto como su acreedor reporte su saldo más bajo, la mejor utilización se reflejará en sus puntajes.

Si usted tiene muchas de tarjetas de crédito al máximo, podría elevar sus puntajes en casi 100 puntos pagándoles a todas y cada una.

Consejo: Configure alertas de texto o correo electrónico del emisor de su tarjeta cuando su saldo se acerque al límite que usted estableció.

Por supuesto que hablamos español.

Ninguna estrategia para aumentar su puntaje funcionará a menos que también esté pagando a tiempo. &iques;Por qué? El historial de pagos tiene la mayor influencia en los puntajes de crédito.

Si está atrasado en alguna cuenta, llame al acreedor. Haga arreglos para pagar y pregunte si rescindirá las moras reportadas para que no aparezcan más en sus reportes.

Incluso si el acreedor no va a rescindir los pagos atrasados anteriores, vale la pena ponerse al día en la cuenta lo antes posible. Cada mes que una cuenta es marcada como morosa perjudica su puntaje y una morosidad de 60 días perjudica más que una morosidad de 30 días.

Los pagos atrasados permanecen en su informe de crédito durante siete años, pero usted puede comenzar a contrarrestar el efecto de inmediato: Concéntrate en pagar todas las cuentas a tiempo de aquí en adelante, así que estás compensando esas marcas negativas con positivos más recientes.

Este puede que no sea rápido, pero es esencial. Debido a que los puntajes dependen en gran medida del historial de pagos, usted no progresará mucho a menos que pague a tiempo.

Por supuesto que hablamos español.

Los pagos atrasados, incluso si sólo se retrasan unos pocos días, y los cobros pueden tener un impacto negativo importante en su calificación FICO. Si tiene pagos atrasados, póngase al día y manténgase al día.

La manera más efectiva de mejorar su puntaje de crédito en esta área es pagando su deuda, por ejemplo de tarjetas de crédito. De hecho, deber la misma cantidad pero tener menos cuentas abiertas puede disminuir sus puntajes.

No cierre las tarjetas de crédito no utilizadas como una estrategia a corto plazo para aumentar sus puntajes. No abra un número de nuevas tarjetas de crédito que no necesita, sólo para aumentar su crédito disponible.

Las cuentas nuevas reducirán la edad promedio de su cuenta, lo cual tendrá un efecto mayor en sus puntajes si no tiene mucha otra información crediticia. Además, la rápida acumulación de cuentas puede parecer riesgosa si usted es un nuevo usuario de crédito.

Las puntuaciones FICO distinguen entre una búsqueda de un solo préstamo y una búsqueda de muchas líneas de crédito nuevas, en parte por el período de tiempo durante el cual ocurren las investigaciones.

Abrir nuevas cuentas responsablemente y pagarlas a tiempo aumentará su puntaje crediticio a largo plazo.

Esto no afectará el puntaje, siempre y cuando solicite su informe crediticio directamente a la agencia de informes crediticios o a través de una organización autorizada para proporcionar informes crediticios a los consumidores.

Solicite y abra nuevas cuentas de crédito sólo cuando sea necesario. No abra cuentas sólo para tener una mejor mezcla de crédito - probablemente no aumentará su puntaje de crédito.

En general, tener tarjetas de crédito y préstamos a plazos (y pagar los pagos a tiempo) reconstruirá su puntaje de crédito. Alguien sin tarjetas de crédito, por ejemplo, tiende a tener un riesgo más alto que alguien que ha manejado las tarjetas de crédito responsablemente.

Tenga en cuenta que cerrar una cuenta no hace que desaparezca.

Una cuenta cerrada todavía aparecerá en su informe de crédito, y puede ser considerada por un puntaje.

Por supuesto que hablamos español.

Para resumir, "arreglar" una puntuación de crédito se trata más bien de corregir errores en su historial de crédito (si existen) y luego seguir las pautas anteriores para mantener un historial de crédito consistente y bueno. Elevar sus puntajes después de una mala calificación en su informe o construir crédito por primera vez requerirá paciencia y disciplina.

Cuando usted quiere aumentar su puntuación, hay dos reglas básicas que tiene que seguir:

Primero, mantenga bajos los saldos de su tarjeta de crédito.

Segundo, pague sus cuentas a tiempo (y en su totalidad).