Consolidación de Deudas

¿Qué es? ¿Para qué sirve? ¿Es una buena idea? ¿Cuánto cuesta?

Estás metido en problemas con las tarjetas de crédito? Debes miles de dólares de tu préstamo universitario? Pediste un nuevo loan para un carro? Los pagos mensuales mínimos no están haciendo ningun truco para ayudarle a pagar su deuda total, cierto? Algo tiene que cambiar y ya estás considerando la reunificación de deudas como una alternativa a tu salud financiera. El primer paso está dado, continuemos...

Entrar en el mundo de las deudas es muy fácil: vas de compras, eliges lo que más te gusta, pasas tu tarjeta de crédito y te olvidas de todo lo que sigue. Muy simple no? No tiene por qué preocuparse para pagar el statement de su tarjeta hasta dentro de unas cuantas semanas a fin de mes.

Salir de las deudas puede ser difícil. Necesitará chequear todas sus opciones disponibles para ver cuál tiene más sentido para su situación financiera, presupuesto e ingresos.

Es posible que haya oído hablar de varias agencias de reunificación de deudas que anuncian un alivio rápido de sus obligaciones.

Ya que hay varios métodos diferentes para aliviar la deuda, es importante que busque el tipo de ayuda que sea adecuada para su situación.

Por supuesto que hablamos español.

En inglés se la llama "Debt consolidation" y básicamente es sacar un préstamo grande de un banco o cooperativa de crédito y usar ese dinero para pagar varias deudas más pequeñas. Este proceso es muy común sobre todo en los Estados Unidos.

En efecto, múltiples deudas se combinan en una sola deuda más grande, generalmente con términos de pago más favorables: una tasa de interés más baja, pagos mensuales más bajos o ambos.

Los consumidores pueden usar la consolidación de deudas como una herramienta para tratar con las deudas de préstamos estudiantiles, deudas de tarjetas de crédito y otros tipos de deudas.

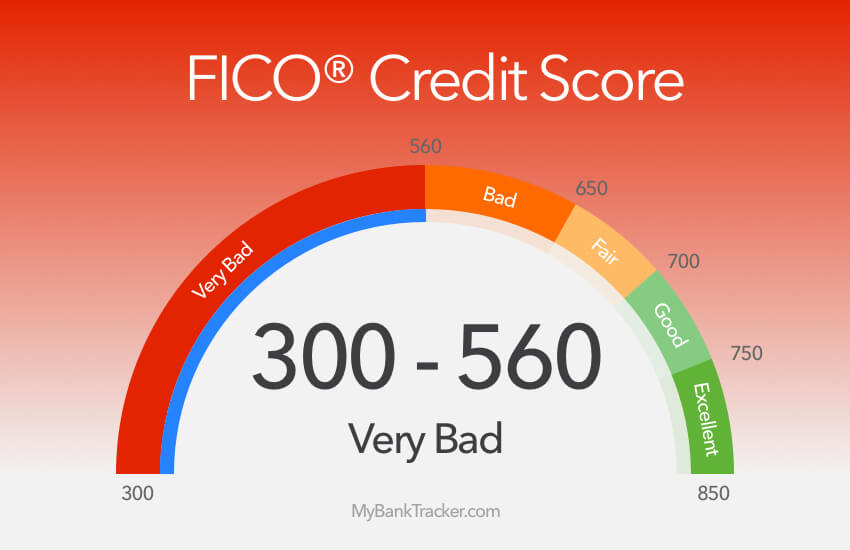

Esto puede ser efectivo, a menos que usted tenga un historial de pagos menos que perfecto y un puntaje de crédito bajo (credit score en inglés), lo que significa que es posible que no lo aprueben para un préstamo de consolidación de deudas.

Aquí están las cosas más importantes que usted necesita saber antes de consolidar su deuda:

Por supuesto que hablamos español.

No le crea a nadie que le diga que no puede pagar sus deudas por su cuenta. Es totalmente posible reunir los recursos financieros necesarios para reducir y eventualmente eliminar sus saldos para siempre. Para hacer esto, usted tendrá que pagar sus deudas una a la vez.

Podría comenzar pagando la tarjeta de crédito con la tasa de interés más alta mientras aún hace los pagos mínimos en sus otras tarjetas de crédito. Primero pagará las tarjetas con intereses más caros, y así minimizar el pago de intereses a largo plazo. Esto se llama el método de apilamiento de deuda y es sugerido por muchos expertos porque a largo plazo le ahorrará más dinero.

Sin embargo, puede tomar mucho tiempo pagar una tarjeta de crédito de alto interés, especialmente si tiene un saldo grande.

Para pagar el total de la deuda, tendrás que perseverar y simplemente seguir con el plan mes a mes.

La segunda manera de pagar la deuda de la tarjeta de crédito se llama el método Bola de Nieve. Si, así se llama :). Dave Ramsey lo desarrolló (lo puede encontrar como "The Debt Snowball method").

Si usted fuera a elegir este método, pondría sus deudas de tarjeta de crédito en orden desde la que tiene el balance más bajo hasta la que tiene el balance más alto y luego pondría todos sus esfuerzos en contra de pagar la que tiene el balance más bajo.

La idea detrás del método Bola de Nieve es que usted sería capaz de pagar una de sus tarjetas de crédito pagado con bastante rapidez y luego tendría dinero extra disponible para empezar a pagar la tarjeta de crédito con el segundo saldo más bajo y así sucesivamente.

Hemos visto ejemplos en los que la gente pudo pagar $ 20.000 dólares en deudas en sólo 27 meses.

Dave lo llama el método bola de nieve porque a medida que usted paga cada deuda, gana coraje para pagar la próxima deuda de tarjeta de crédito y así para todas las que siguen.

Desafortunadamente, es difícil reunir la disciplina necesaria para mantenerse a tiempo durante un plan de pago de deudas autogestionado. Tal plan también podría requerir que usted haga recortes incómodos en su presupuesto familiar o incluso que consiga un segundo empleo. Es posible que usted y su familia no estén dispuestos a hacer tales sacrificios.

Una segunda manera de tener la deuda bajo control y completamente pagada es con un préstamo de consolidación de deuda.

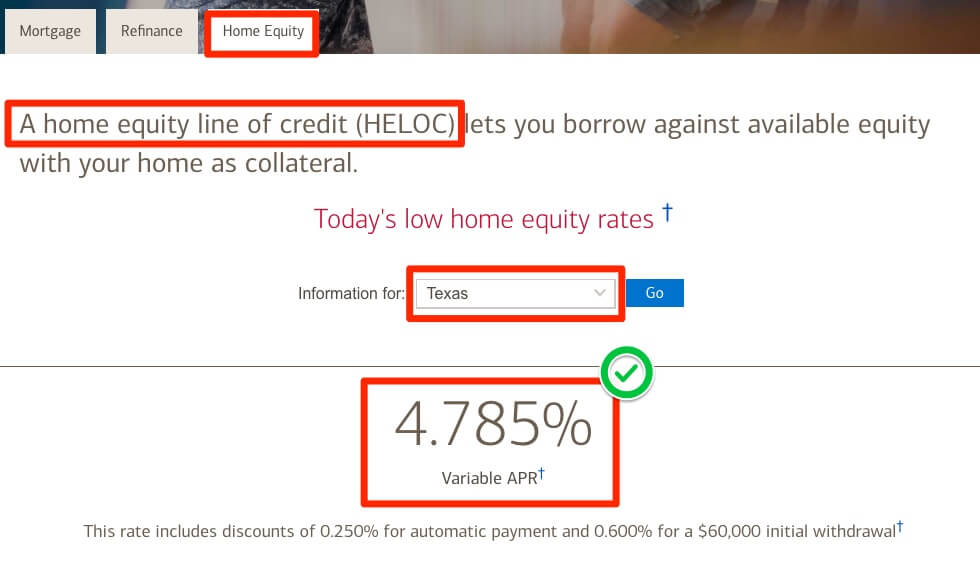

Si usted es dueño de su casa y tiene algo de equidad (equity en inglés) en ella, usted podría ser capaz de obtener ya sea un préstamo sobre el valor acumulado de su casa o una línea de crédito sobre su casa (HELOC - Home Equity Line Of Credit).

Entonces usaría los fondos del préstamo para pagar todas sus otras deudas. Sólo tendría que hacer un pago al mes, que debería ser considerablemente menor que la suma de los pagos que está haciendo ahora.

La razón de esto es que cualquiera de estos préstamos tendría una tasa de interés mucho más baja que el promedio de las tasas de interés que usted está pagando ahora.

Si está pagando un promedio del 15% o incluso más de sus deudas de tarjetas de crédito y pudo consolidarlas en un préstamo de tasa variable sobre el valor acumulado de la vivienda, su tasa de interés podría bajar entre el 4% - 5% o menos, dependiendo de su credit scrore, estado y banco.

Y el interés en un HELOC de sólo interés podría ser aún menor.

Si usted no es dueño de su casa o si no tiene mucho capital en ella, la alternativa sería obtener un préstamo personal sin garantía. Estos se llaman préstamos sin garantía porque no requieren que usted utilice ningún activo como garantía para asegurarlos.

Estos préstamos típicamente tienen tasas de interés más altas que los préstamos garantizados y pueden ser más difíciles de obtener si usted ya está teniendo un gran problema con sus deudas.

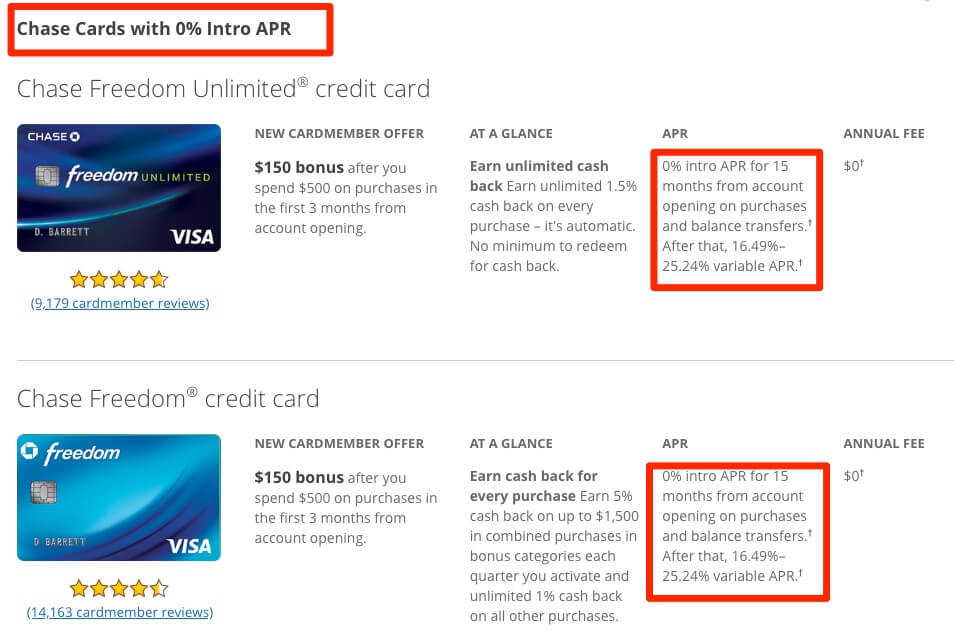

Si tiene varias tarjetas de crédito y especialmente si son tarjetas de alto interés, otra opción sería hacer una transferencia de saldo ya sea a una tarjeta con una tasa de interés más baja o, mejor aún, una tarjeta de transferencia de saldo con 0% de interés.

Si usted fuera capaz de transferir deudas de tarjetas de crédito que promedian el 15% a una nueva al 12% usted tendría un pago mensual más bajo y esto podría hacer más fácil para que usted reduzca sus deudas de tarjetas de crédito.

Un trato aún mejor sería transferir esas deudas a una tarjeta de transferencia de saldo con 0% de interés anual, lo que le daría un tiempo muerto de ningún interés de entre 6 y 18 meses durante el cual no tendría que pagar ningún interés en absoluto (0% APR).

Esto significa que todos sus pagos irían en contra de la reducción de su saldo y podría estar libre de deudas antes de que su período de promoción termine.

Si esto suena como una buena opción, asegúrese de leer la letra pequeña antes de inscribirse para la nueva tarjeta. Podría tener un alto cargo por transferencia que eliminaría algunos de los ahorros que usted lograría al transferir sus deudas.

Usted también quiere comprobar cuál será su tasa de interés después de que su período promocional termine, ya que podría ser tan alta como el 25%. Eso no importaría mucho si pudieras pagar todo su saldo, pero si no, podrías terminar de nuevo en la cárcel de las tarjetas de crédito.

Las transferencias de saldos y los préstamos de consolidación de deudas tienen algo malo en común. Tampoco hará nada para reducir sus deudas.

Si usted debía $20,000 y los transfirió a un préstamo de consolidación de deudas o a una nueva tarjeta de crédito con una tasa de interés más baja, aún tendría que pagar los $20,000. Y mientras que un préstamo de consolidación de deuda podría tener una tasa de interés mucho más favorable, le costará más a largo plazo porque tendrá un plazo mucho más largo.

Los préstamos con garantía hipotecaria puede ser de hasta 30 años y una línea de crédito con garantía hipotecaria es por lo general de 7 o 10 años. En comparación, si usted eligiera pagar esas deudas de tarjeta de crédito usted mismo, podría tenerlas completamente pagadas en 3 años o menos usando el método SnowBall.

Otra manera de lograr el alivio de esas terribles deudas de tarjetas de crédito es a través de la liquidación de deudas. Puede ser mejor que un préstamo de consolidación de deuda o una transferencia de saldo porque cuando se hace con éxito puede reducir las cantidades que debe.

La forma en que esto funciona es simple, al menos en teoría.

Todo lo que se requiere es que usted se comunique con cada uno de sus acreedores y le ofrezca hacer un pago único para saldar la deuda pero por menos de su valor nominal.

Por ejemplo, si usted debía $5000 en una tarjeta de crédito, podría ponerse en contacto con el emisor y ofrecer hacer un pago único de $2500 para saldar la deuda. Si puede probar que está sufriendo serios problemas financieros, la compañía de su tarjeta de crédito podría llegar a un acuerdo por los $2500 ofrecidos.

Necesitará tener la documentación disponible para probar que realmente tiene una dificultad financiera seria incluyendo una lista de todas sus deudas, la cantidad que debe en cada una, la última vez que pudo hacer un pago por ellas y cualquier pago mínimo hecho.

También necesitará tener una lista de sus activos y sus ganancias.

El punto aquí es que usted debe ser capaz de probar más allá de la sombra de la duda, que usted simplemente no puede pagar sus deudas y si el emisor de la tarjeta se niega a negociar con usted, entonces su única opción será declararse en quiebra.

De hecho, en algunos casos usted puede llevar la amenaza de declararse en bancarrota (bankruptcy en inglés) o al menos inferir que esto es lo que está a punto de hacer, ya que es el arma más poderosa para conseguir que una empresa, como una tarjeta de crédito, negocie con usted y acepte su oferta.

La liquidación de deudas por este método requiere 2 cosas:

La explicación más simple es que una compañía de negociación de deudas es una organización con fines de lucro que liquida las deudas de las personas por ellas.

Lo hacen ofreciendo acuerdos de pago a los acreedores por menos del saldo total. Cuando un acreedor está de acuerdo y acepta el pago o pagos, tratará la deuda como pagada en su totalidad.

En lugar de tratar de resolver sus deudas usted mismo, que puede ser muy difícil y consume mucho tiempo una mejor opción sería contratar una empresa que lleve a cabo la negociación de sus deudas, por ejemplo National Debt Relief .

Ya han ayudado a más de 100.000 familias de los Estados Unidos a liberarse de sus deudas desde que se fundó la empresa en 2008. Han logrado esto ayudando a eliminar más de $100 millones de dólares en deudas no garantizadas.

Casi siempre son capaces de negociar mejores acuerdos que los individuos por su cuenta debido a su experiencia y pericia.

Estos servicios NO SON GRATIS, pero le pueden covenir al final de cuentas.

No cobran cargos por adelantado y no cobran nada hasta que hayan saldado todas sus deudas a su satisfacción.

Por supuesto que hablamos español.

Depende de sus circunstancias individuales. Pero si usted decide seguir este camino, aquí hay algunas cosas que debe tener en cuenta.

Para los propietarios de viviendas, la consolidación de deudas generalmente se reduce a un préstamo de refinanciamiento hipotecario o a una línea de crédito sobre el valor acumulado de la vivienda (HELOC). Un préstamo hipotecario de refinanciamiento se obtiene refinanciando su hipoteca existente. Esto le permite obtener fondos adicionales para pagar las deudas pendientes para consolidar todas sus deudas en un solo pago.

Un HELOC le permite obtener una tasa de interés más baja y un crédito más alto utilizando el capital acumulado en la vivienda como garantía. Bajo este acuerdo, la tasa de interés sólo se aplica a los fondos que usted realmente utiliza. Al igual que los préstamos de consolidación de deudas, usted disfruta de un pago mensual simple.

Una tercera opción que los propietarios pueden considerar es la segunda hipoteca (second mortgage en inglés). Este método le permite acceder a fondos para saldar deudas utilizando el capital de su propiedad.

Si bien la consolidación de deudas está aquí para ayudarle, sólo debe ser vista como una medida provisional en su camino hacia la salud financiera.

Esto significa desarrollar las habilidades adecuadas de manejo de dinero y mantener la deuda de las tarjetas de crédito bajo control. Después de todo, obtener un préstamo de consolidación de deuda y luego maximizar sus tarjetas de crédito repetidamente hace muy poco para mejorar su salud financiera.

Consejo: Con una aplicación para su teléfono celular puede llevar los gastos a diario y organizar su vida financiera y la de su familia.

Una de las maneras más efectivas de llevar un registro de los ingresos y gastos es desarrollar y refinar un presupuesto mensual. Esto puede ayudarle a evitar endeudarse al pagar sus facturas en el último segundo.

Además de su presupuesto mensual, también debe tener en mente una meta final en cuanto a cuándo espera pagar su crédito, préstamos a plazos y pagos de su carro.

Por lo tanto, sus pagos mensuales deben tener en cuenta cuánto puede pagar y la cantidad máxima que puede contribuir. Cuanto antes pague su deuda, mejor. Por eso es importante calcular el ciclo de vida de su deuda y tratar de acortar el pago total lo más rápido posible.

El éxito con una estrategia de consolidación requiere lo siguiente:

He aquí un escenario en el que la consolidación tiene sentido: Digamos que usted tiene cuatro tarjetas de crédito con tasas de interés que van del 18.99% al 24.99%. Usted siempre hace sus pagos a tiempo, así que su crédito es bueno.

Usted podría calificar para un préstamo de consolidación de deuda sin garantía al 7%, una tasa de interés significativamente más baja.

Para muchas personas, la consolidación revela una luz al final del túnel. Si usted toma un préstamo con un término de 3 años, usted sabe que será pagado en 3 años el total de sus deudas, asumiendo que usted hace sus pagos a tiempo y maneja sus gastos.

Por el contrario, hacer pagos mínimos a las tarjetas de crédito podría significar meses o años antes de que se paguen, todo mientras se acumulan más intereses del capital inicial.

Aquí hay algunas señales a tener en cuenta de que la consolidación de préstamos podría ser una buena idea para usted:

La consolidación no es una solución milagrosa para los problemas de deudas. No se ocupa de los hábitos de gastos excesivos que crean deudas en primer lugar. Tampoco es la solución si está abrumado por las deudas y no tiene esperanza de pagarlas incluso con pagos reducidos.

Si su carga de deuda es pequeña (puede pagarla en un plazo de seis meses a un año a su ritmo actual) y ahorraría sólo una cantidad insignificante consolidando, no se moleste.

En su lugar, pruebe un método de pago de deudas por sí mismo, como el método Debt SnowBall.

Las siguientes deudas son elegibles para el programa de consolidación:

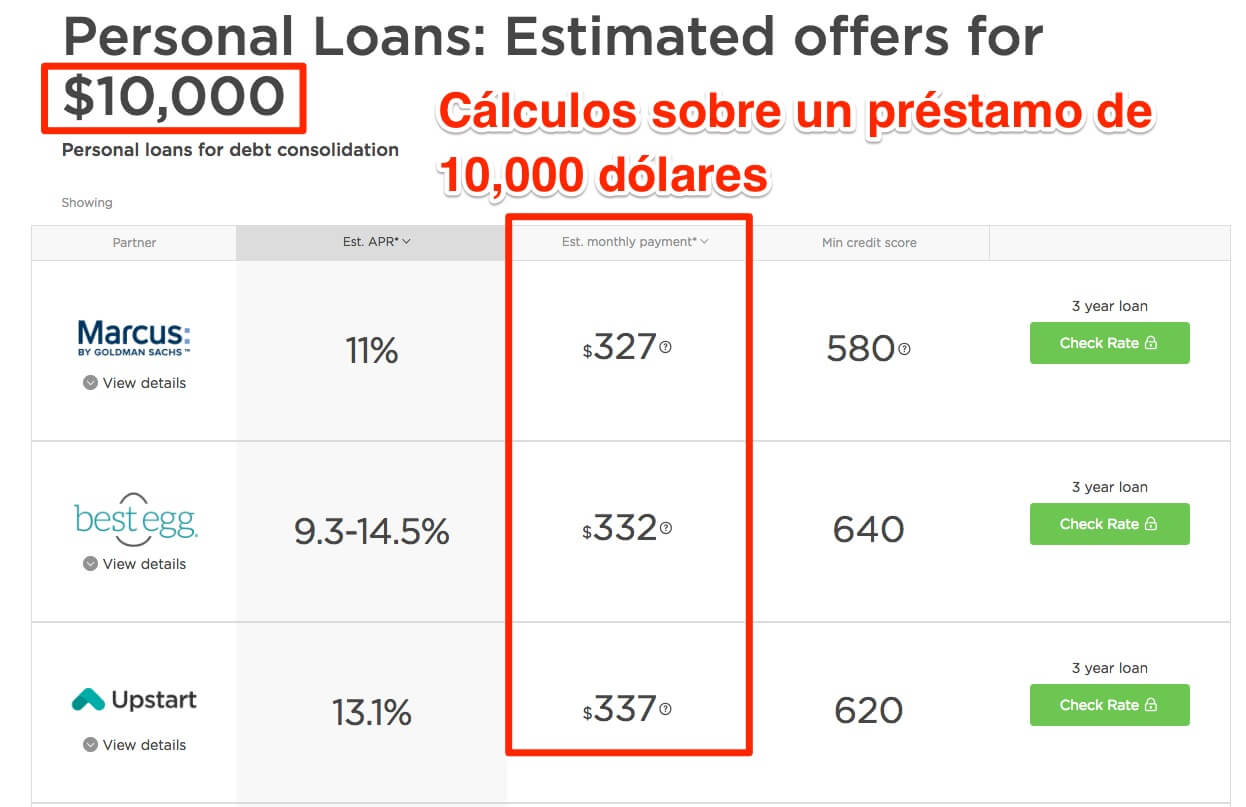

Los tipos de interés medios de las tarjetas de crédito en este año han sido del 16,06%. La tasa de interés de los préstamos de consolidación de deudas depende de su puntaje crediticio, pero si su puntaje fue superior a 640, podría obtener un préstamo por tan sólo el 7%.

Las deudas garantizadas como casas, propiedades y carros pueden ser refinanciadas, pero no se consideran buenos candidatos para la consolidación de deudas porque usted está poniendo en riesgo un activo valioso.

La casa podría ser embargada o los autos embargados si usted no hace los pagos.

A veces, en la vida, puedes sentir que lo mejor sería dividir un problema en pedazos pequeños y manejables y luego abordarlos uno por uno. Otras veces tendría sentido combinarlos y resolverlos de una vez por todas.

Cuando se trata de deudas y cuotas, esta última es en realidad una buena idea. Si usted está plagado de numerosas deudas, cuotas de tarjetas de crédito y su puntaje de crédito también está sufriendo, la consolidación de deudas es el primer paso para resolver sus problemas y ser libre de deudas.

La consolidación de deudas y el refinanciamiento NO es malo para su puntaje de crédito.

De hecho, las agencias de crédito consideran favorablemente el refinanciamiento inteligente realizado por los clientes. Ellos ven esto como una señal de que usted está tratando de pagar sus deudas y ser más responsable sobre el uso del crédito.

Existen varios riesgos asociados con la consolidación de deudas. Estos pueden tener efectos significativos a largo plazo que pueden resultar problemáticos para un consumidor que busca resolver su problema de deuda.

Los consumidores que no han trabajado duro y sin disciplina para pagar su deuda, entonces corren el riesgo de repetir los mismos errores y terminar con un problema de deuda aún mayor.

En realidad, los préstamos de consolidación de deuda sólo cambian la deuda a otra forma.

Aunque puede estar a una tasa de interés más baja y tener un pago más bajo, todavía va a tomar mucho tiempo para resolverse.

Muchas veces, después de la consolidación de deudas, los consumidores se encontrarán acumulando deudas de tarjetas de crédito de nuevo muy rápidamente. Si no cambian sus hábitos de gasto, la cantidad de flujo de caja mensual creada con la consolidación de la deuda podría disminuir rápidamente. Aquellos que nunca han aprendido a presupuestar y administrar su dinero encontrarán que muy poco cambiará para ellos con un préstamo de consolidación de deuda.

Es probable que continúen excediendo sus ingresos mensuales y que dependan de las tarjetas de crédito para compensar la diferencia.

Los préstamos de consolidación de deudas que utilizan la plusvalía (o equity en inglés) de la casa del consumidor, mientras que producen una tasa de interés y un pago más bajos, tendrán un plazo de préstamo a largo plazo.

La mayoría de las hipotecas tienen un término de préstamo de 30 años; por lo tanto, incluso con una tasa de interés más baja, es probable que el consumidor pague más intereses durante la vida del préstamo.

Si usted está considerando usar la equidad de su casa, debe hacer la debida diligencia para determinar si es económicamente factible y prudente incluir la deuda de la tarjeta de crédito en la hipoteca de su casa.

Unos pocos cálculos para comparar los intereses que pagará utilizando diferentes métodos de consolidación le darán una idea clara del escenario adecuado para usted.