¿Qué es un asesor financiero y qué hace?

Los asesores financieros le ayudan a crear un plan para alcanzar sus objetivos financieros y le guían en su progreso. Pueden ayudarle a ahorrar más, a invertir de forma inteligente o a reducir la deuda.

Definición de asesor financiero.

Un asesor financiero ofrece asistencia -o, en algunos casos, la gestión completa- de sus finanzas.

El término general «asesor financiero» se utiliza para describir una amplia variedad de personas y servicios, como gestores de inversiones, consultores financieros y planificadores financieros.

Un asesor financiero también puede ser un servicio digital de gestión de inversiones llamado robo-advisor.

Qué hacen los asesores financieros.

Los servicios prestados por los asesores financieros varían en función del tipo de asesor, pero en general, un asesor financiero evaluará su situación financiera actual -incluidos sus activos, deudas y gastos- e identificará las áreas de mejora.

Un buen asesor financiero le preguntará por sus objetivos y creará un plan para ayudarle a alcanzarlos.

Eso puede significar calcular cuánto debe ahorrar para la jubilación, asegurarse de que tiene un fondo de emergencia adecuado, ofrecerle sugerencias de planificación fiscal o ayudarle a refinanciar o saldar deudas.

Los asesores financieros también le ayudan a invertir su dinero, ya sea recomendando inversiones específicas o proporcionando una gestión completa de las mismas.

En algunos casos, puede elegir los servicios que desea o necesita en función del tipo de asesor que seleccione.

Por ejemplo, un asesor tradicional en persona le ofrecerá probablemente una orientación personalizada y práctica a cambio de unos honorarios continuos.

Un robo-asesor es un servicio de gestión de carteras automatizado y de bajo coste, que suele ser el más adecuado para quienes desean ayuda en la gestión de sus inversiones.

También están los servicios de planificación financiera en línea, que combinan los costes más bajos de un robo-asesor con la orientación integral de un asesor humano.

A continuación, un resumen de cada tipo de asesor financiero y de lo que hace.

1. Robo-advisores.

Si quiere invertir para la jubilación o para otro objetivo, un robo-advisor puede ser una gran solución.

Casi siempre son la opción más barata, y sus algoritmos informáticos configuran y gestionan una cartera de inversiones por usted.

Probablemente sea un buen candidato para un robo-advisor si:

- Necesita ahorrar para la jubilación pero no está seguro de por dónde empezar.

- Quiere beneficiarse de la rentabilidad de la bolsa pero no tiene mucho tiempo para aprender a invertir.

- Tiene una suma global que desea invertir para uno o varios objetivos financieros futuros.

- Todavía no tiene mucho dinero para invertir: los robo-aadvisores suelen tener cuentas mínimas bajas o nulas.

Esto es lo que se puede esperar de un robo-advisor:

Lo más probable es que su primera interacción sea un cuestionario de la empresa que ha seleccionado como proveedor.

Las preguntas ayudan a identificar sus objetivos, preferencias de inversión y tolerancia al riesgo.

Basándose en la información que le proporcione, el algoritmo del robo-advisor le recomendará una cartera de inversión que suele construirse con fondos cotizados de bajo coste y fondos indexados.

El servicio se encargará de la gestión continua de las inversiones, reequilibrando automáticamente sus inversiones cuando sea necesario y tomando medidas para reducir su factura fiscal por inversiones.

El bajo coste y la facilidad de acceso de los robo-advisores los convierte en una buena opción para muchos consumidores.

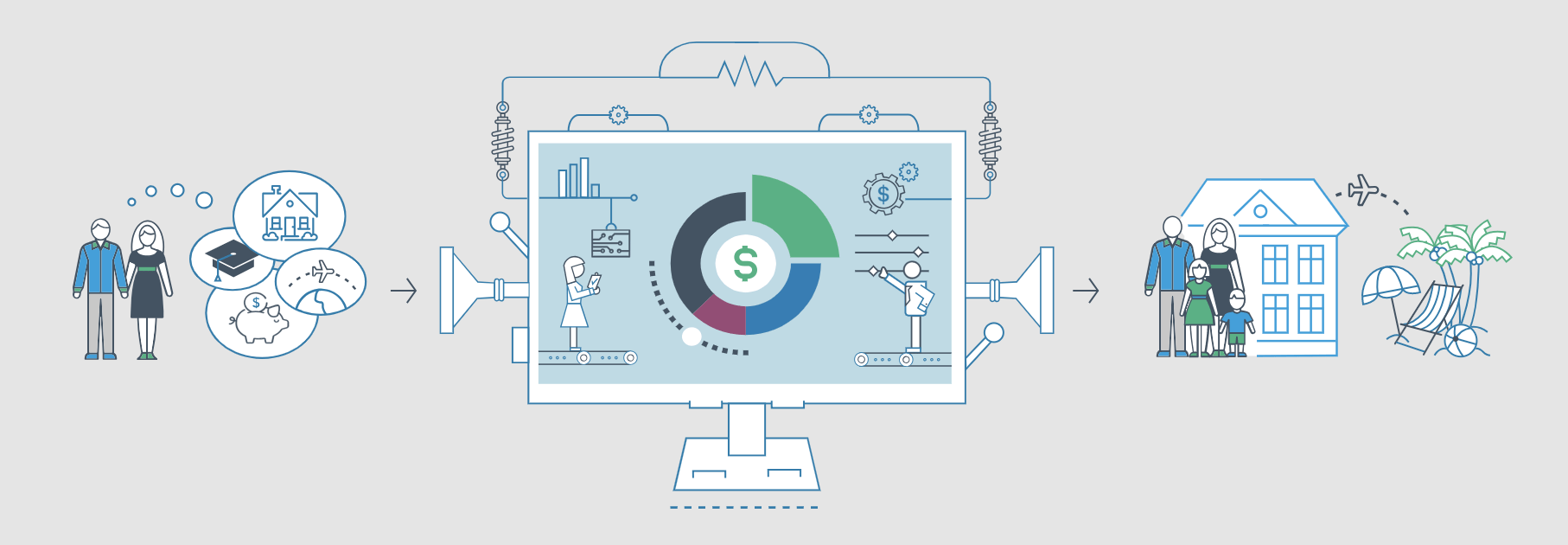

2. Servicios de planificación financiera en línea.

Los servicios de planificación financiera en línea ofrecen la gestión de inversiones combinada con la planificación financiera virtual.

El coste es mayor que el de un robo-advisor, pero menor que el de un asesor tradicional.

Considere un servicio de planificación financiera en línea si:

- Quiere trabajar con un asesor humano, pero no le importa reunirse con él por teléfono o por vídeo.

Ahorrará dinero si se reúne virtualmente, pero seguirá recibiendo una gestión de inversiones y un plan financiero integral y personalizado.

Usted quiere elegir el asesoramiento financiero que recibe. Algunos servicios, como Facet Weath, cobran una tarifa plana basada en la complejidad del asesoramiento que necesita y la gestión de las inversiones está incluida.

Otros, como Betterment, cobran una tarifa por la gestión de las inversiones y ofrecen sesiones de planificación a la carta con un asesor.

Para muchas personas, este modelo es el más adecuado, ya que combina costes más bajos con un alto nivel de servicio. Esto es lo que se puede esperar de un servicio de planificación online:

Algunos servicios funcionan como robo-advisores híbridos: Sus inversiones son gestionadas por algoritmos informáticos, pero tendrá acceso a un equipo de asesores financieros que pueden responder a sus preguntas específicas de planificación financiera.

En el otro extremo del espectro están los servicios holísticos que emparejan a cada cliente con un PPC dedicado, un experto altamente acreditado.

En cualquier caso, debe recibir una gestión de inversiones y una orientación financiera personalizada que le ayude a alcanzar sus objetivos.

3. Asesores financieros tradicionales y presenciales.

Además de los robo-advisores y los servicios de planificación en línea, el término «asesor financiero» puede referirse a personas con una variedad de designaciones, incluyendo:

CFP: Proporciona asesoramiento en materia de planificación financiera.

Para utilizar la designación de CFP de la Junta de Normas de Planificadores Financieros Certificados, un asesor debe completar un largo requisito de educación, pasar un examen estricto y demostrar experiencia laboral.

Corredor o agente de bolsa.

Compra y vende productos financieros en nombre de los clientes a cambio de unos honorarios, una comisión o ambas cosas. Debe aprobar exámenes y registrarse en la Comisión de Valores de Estados Unidos.

Asesor de inversiones registrado.

Proporciona asesoramiento y hace recomendaciones a cambio de una comisión.

Los RIA están registrados en la Comisión del Mercado de Valores de EE.UU. o en un organismo regulador estatal, dependiendo del tamaño de su empresa.

Algunos se centran en carteras de inversión, mientras que otros adoptan un enfoque más holístico de planificación financiera. Más información sobre los asesores de inversión.

Gestores de patrimonio.

Los servicios de gestión de patrimonios suelen concentrarse en clientes con un elevado patrimonio neto y ofrecen una gestión financiera integral.

Los asesores financieros humanos suelen costar más que los robo-advisores y los servicios online, y pueden tener requisitos de inversión mínima de 250.000 dólares o más. Pero puede decidirse por él si:

- Está experimentando o planeando un gran cambio en su vida, como casarse o divorciarse, tener un bebé, comprar una casa, cuidar de sus padres mayores o iniciar un negocio.

- Sus inversiones han crecido o su vida financiera ha ganado en complejidad más allá de lo que puede manejar un robo-advisor o un asesor online.

- Quiere reunirse con alguien en persona y está dispuesto a pagar más por ello.

Esto es lo que se puede esperar de un asesor tradicional.

- Es probable que se reúnan en persona en una oficina local.

- El asesor le proporcionará una planificación integral y asistencia para ayudarle a alcanzar sus objetivos financieros.

- Tendrá conversaciones en profundidad sobre sus finanzas, sus objetivos a corto y largo plazo, sus inversiones actuales y su tolerancia al riesgo de inversión, entre otros temas.

- Su asesor trabajará con usted para crear un plan adaptado a sus necesidades: planificación de la jubilación, ayuda a la inversión, cobertura de seguros, etc.

Contrate a un asesor con el que se sienta cómodo trabajando y, por supuesto, que esté cualificado, idealmente un CFP y un fiduciario, lo que significa que está obligado a poner sus intereses en primer lugar.

¿Listo para empezar? He aquí cómo elegir un asesor financiero.

Cuándo contratar a un asesor financiero.

Si tiene problemas para priorizar sus objetivos financieros, necesita un plan para saber dónde y cómo ahorrar, o quiere ayuda con la gestión de las inversiones, quizá le convenga trabajar con un asesor financiero.

Los asesores financieros aportan una visión experta y externa a sus finanzas, echan un vistazo global a su situación y sugieren mejoras.

Los asesores financieros también pueden ayudarle a navegar por asuntos financieros complejos, como los impuestos, la planificación del patrimonio y el pago de deudas, o ayudarle a invertir con una estrategia determinada, como la inversión de impacto.

Un buen asesor financiero o un robo-advisor puede merecer la pena si consigue ahorrar más dinero, reducir sus gastos o planificar mejor el futuro.

Un asesor financiero también puede ayudarle a sentirse más seguro en su situación financiera, lo que no tiene precio.

Pero los asesores financieros también pueden tener comisiones elevadas.

Dependiendo del tipo de asesor que elija, puede pagar entre el 0,25% y el 1% de su saldo cada año.

Algunos asesores cobran una tarifa fija por crear un plan financiero, o una tarifa por hora, mensual o anual.

Si está empezando, es probable que un robo-asesor o un servicio de planificación online sea lo más adecuado para usted.

Preguntas frecuentes sobre los asesores financieros y su actividad.

¿Qué tipo de asesor financiero me conviene?

Hay muchos tipos diferentes de asesores financieros entre los que elegir y consideraciones a tener en cuenta a la hora de decidir quién es el adecuado para usted. Piense en los siguientes factores:

Objetivo final: ¿Qué le gustaría conseguir en última instancia (por ejemplo, recomendaciones de inversión frente a una planificación financiera integral).

Nivel de comodidad: ¿Cuánta experiencia y confianza tiene en su propia capacidad de inversión?

Uno o muchos: ¿Prefiere establecer una relación a largo plazo con una persona de referencia o está dispuesto a consultar a diferentes asesores cuando le surjan dudas?

En persona o virtual: ¿Prefiere reunirse cara a cara o bastará con una conferencia telefónica o una videoconferencia?

Coste: ¿Cuánto está dispuesto a pagar por el asesoramiento y la orientación?

Recuerde entrevistar a varios asesores para encontrar a alguien con quien se sienta cómodo hablando de su situación financiera personal.

¿Qué debo esperar de un asesor financiero?

Un asesor financiero debe tomarse primero el tiempo necesario para comprender los pormenores de su situación financiera personal y sus objetivos financieros.

A partir de esta información, el asesor debe ofrecerle recomendaciones sobre cómo mejorar su situación, entre otras cosas:

- Ayudar a ahorrar y elaborar un presupuesto.

- Planificar para alcanzar los objetivos a corto y largo plazo.

- Explicar las diferentes estructuras de cuentas y productos de inversión que tienen sentido para su situación.

- Identificar la asignación de activos o la combinación de inversiones adecuada para su cartera.

- Ayudar a minimizar las consecuencias fiscales.

Responder a las preguntas sobre cualquier otra cuestión financiera que plantee.

La mejor práctica consiste en ponerse en contacto con su asesor periódicamente (al menos una vez al año) para revisar la evolución de su cartera a lo largo del tiempo y determinar si hay que hacer algún cambio para corregir el rumbo.

¿Cómo ganan dinero los asesores financieros?

No sólo hay muchos tipos diferentes de asesores financieros, sino que los asesores también ganan dinero de muchas maneras diferentes.

Algunos asesores cobran una tarifa continua basada en la cantidad de activos que gestionan para usted, otros reciben comisiones por los productos que le venden o por las operaciones que realizan en su nombre, y otros cobran una tarifa por hora por los servicios que prestan.

A menudo, se trata de una combinación de estos métodos.

No tenga miedo de preguntar a cualquier asesor lo que cobra y compare sus honorarios con los de otros antes de seguir adelante.

¿Cuál es la diferencia entre un asesor financiero y un planificador financiero?

Un asesor financiero también puede ser un planificador financiero o proporcionar planificación financiera como parte de su repertorio de servicios.

Un planificador financiero suele centrarse en la creación y el análisis de planes financieros y puede que no ofrezca asesoramiento directo sobre inversiones ni gestione activos.

Lo más sensato es encontrar un profesional que esté especializado en el área concreta de sus finanzas en la que necesita ayuda.

¿Cómo sé que puedo confiar en un asesor financiero?

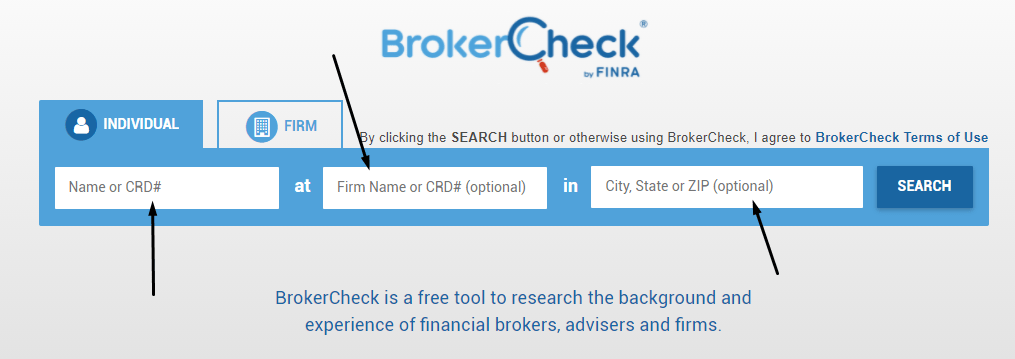

Hay muchas maneras de evaluar la reputación de un asesor. Puede buscar a cualquier corredor, asesor de inversiones o empresa registrada utilizando BrokerCheck, un servicio gratuito proporcionado por FINRA, la Autoridad Reguladora de la Industria Financiera.

Esta herramienta comparte antecedentes sobre el historial de empleo, las licencias y las certificaciones del asesor, junto con cualquier acción disciplinaria o infracción a la que haya sido sometido el asesor mientras ejercía como corredor o asesor.

Buscar un asesor con una designación de planificador financiero certificado ayuda, ya que han tenido que cumplir rigurosos estándares en cuanto a educación, experiencia, ética y examen.

También deben comprometerse a actuar siempre como fiduciarios, lo que significa que toman todas las decisiones en el mejor interés de sus clientes.

La reputación de la empresa a la que está vinculado el asesor, junto con su antigüedad en la empresa, los testimonios de clientes existentes (no dude en pedir nombres para contactar) y su propia reacción instintiva al interactuar con el asesor pueden ayudarle a estar tranquilo de que ha seleccionado un asesor fiable y con experiencia.

Recuerde que siempre tiene la posibilidad de cambiar de asesor en cualquier momento.

¿Qué rendimiento de la inversión debo esperar de un asesor financiero?

Históricamente, la rentabilidad media anual del mercado de valores ha sido de alrededor del 10%.

Teniendo en cuenta la inflación y otros factores, se podría esperar una rentabilidad media anual del 6% para las inversiones en bolsa.

Sin embargo, el rendimiento de la inversión que obtenga dependerá en última instancia de la asignación global de activos de su cartera, el plazo y la volatilidad del mercado.

Por ejemplo, un inversor con una cartera moderada no suele batir al índice S&P 500, compuesto en un 100% por acciones estadounidenses de gran capitalización, durante un entorno de mercado alcista.

Del mismo modo, en tiempos de caída del mercado, esa misma cartera moderada y menos arriesgada debería aguantar mejor que el S&P 500.

Con el asesoramiento, la orientación y la experiencia de un asesor financiero, es de esperar que su cartera supere la rentabilidad del mercado, ajustada al riesgo.

Pero recuerde que los promedios históricos reflejan los rendimientos del mercado a lo largo de un ciclo de mercado completo, por lo que podría ser necesario tener algo de paciencia para ver los resultados de la inversión, sobre todo si entró en el mercado durante un año bajista.

Marcelo Ulloa

Soy Marcelo Ulloa, un entusiasta de los servicios esenciales para el hogar, desde cerrajería hasta plomería, HVAC y control de plagas. Mi curiosidad me llevó a explorar la profundidad y amplitud de estos campos, descubriendo la importancia de cada uno en nuestra vida diaria. En cotizacion.co, comparto mis insights, recomendaciones y experiencias en estos ámbitos, buscando ofrecer a los lectores consejos prácticos y soluciones efectivas. Mi misión es desmitificar estos servicios, proporcionando información clara y útil para que todos puedan tomar decisiones informadas sobre el cuidado y mantenimiento de sus hogares. Fuera de la escritura, disfruto investigando las últimas tendencias en herramientas y tecnologías del hogar.