El tipo más común de bancarrota presentada en los Estados Unidos. El Capítulo 7 también se llama bancarrota directa o bancarrota de liquidación. Es el tipo en el que la mayoría de la gente piensa cuando la palabra "bancarrota" viene a la mente.

La protección de bancarrota del Capítulo 7 permite a los deudores deshacerse de la mayoría de sus deudas y comenzar de nuevo con una pizarra limpia. Sin embargo, también tiene sus desventajas, incluyendo la pérdida de propiedad y un puntaje de crédito al consumidor reducido.

El Capítulo 7, también llamado "liquidación" o "bancarrota directa", es el proceso por el cual se venden los activos de un deudor, los acreedores reciben el pago y usted queda libre de sus deudas.

Usted debe ser elegible para declararse en bancarrota y las reglas varían dependiendo del tipo de caso que desee presentar. Las leyes de bancarrota cambiaron significativamente en el 2005, haciendo más difícil calificar para la bancarrota (bankruptcy en inglés) del Capítulo 7.

Por supuesto que hablamos español.

Si el ingreso mensual actual del deudor es menor que la mediana estatal aplicable, el plan será por tres años a menos que el tribunal apruebe un período más largo "por causa justificada". Durante este tiempo la ley prohíbe a los acreedores iniciar o continuar los esfuerzos de cobranza.

Algunas personas se refieren al Capítulo 7 como "bancarrota de liquidación" porque descarga la mayoría de sus deudas no garantizadas.

Eso incluye deudas de tarjetas de crédito, cuentas médicas y préstamos personales.

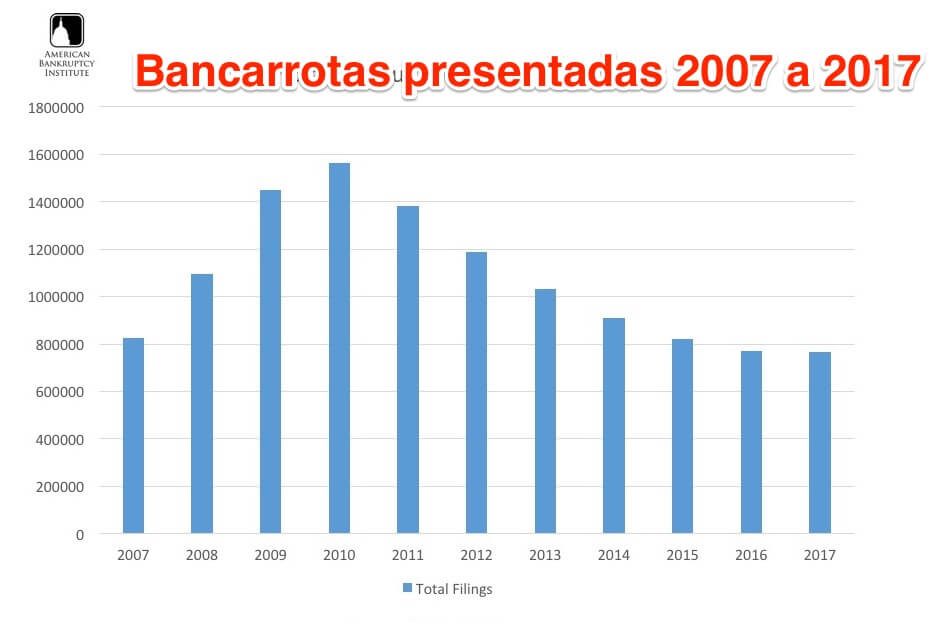

Es el tipo de bancarrota más rápida, simple y común. Más del 63% de los 749,247 casos de bancarrota presentados en 2017 fueron bajo el Capítulo 7.

Una estadística de bancarrota aún más alentadora: el 95.5% de los casos de bancarrota bajo el Capítulo 7 fueron saldados.

Usted debe pasar una "prueba de recursos" para calificar para la presentación del Capítulo 7. La prueba de los medios examina los registros financieros, incluyendo ingresos, gastos y deudas garantizadas (secured debts) y no garantizadas (unsecured debt en inglés).

Usted debe calificar bajo los límites de ingresos que varían según el estado dónde vive e hizo la presentación.

Puede ser forzado a vender cualquier activo no exento, aunque activos importantes como la casa, el automóvil, el equipo de trabajo, están exentos y pueden ser retenidos.

Generalmente, el proceso del Capítulo 7 puede completarse en tres o cuatro meses.

Declararse en bancarrota puede ser una experiencia traumática, particularmente para las personas que creen en algunos de los "mitos" que supuestamente rodean el proceso.

Algunos de los mitos incluyen:

En realidad, la mayoría de las presentaciones del Capítulo 7 son "casos sin bienes", lo que significa que el deudor no renuncia a las posesiones. La ley le permite retener los bienes básicos necesarios para la vida diaria, como su casa, automóvil, computadoras u otro equipo necesario para trabajar.

Estas se llaman exenciones.

Más allá de eso, es probable que los acreedores no quieran las posesiones que no están cubiertas por las exenciones.

Como regla general, las deudas de las que usted es considerado personalmente responsable - impuestos, pensión alimenticia, manutención infantil, préstamos estudiantiles - no serán perdonadas.

Algunas consecuencias no pueden ser borradas.

Pero tal vez no. Si sus deudas son más del 50% de su ingreso anual - y usted no puede ver una manera de pagarlas dentro de cinco años - la bancarrota es la mejor opción para lograr una vida libre de deudas a largo plazo.

No es una admisión de fracaso o un defecto de carácter. Presentar una declaración de bancarrota es un remedio financiero, especialmente si ocurren eventos imprevistos en su vida.

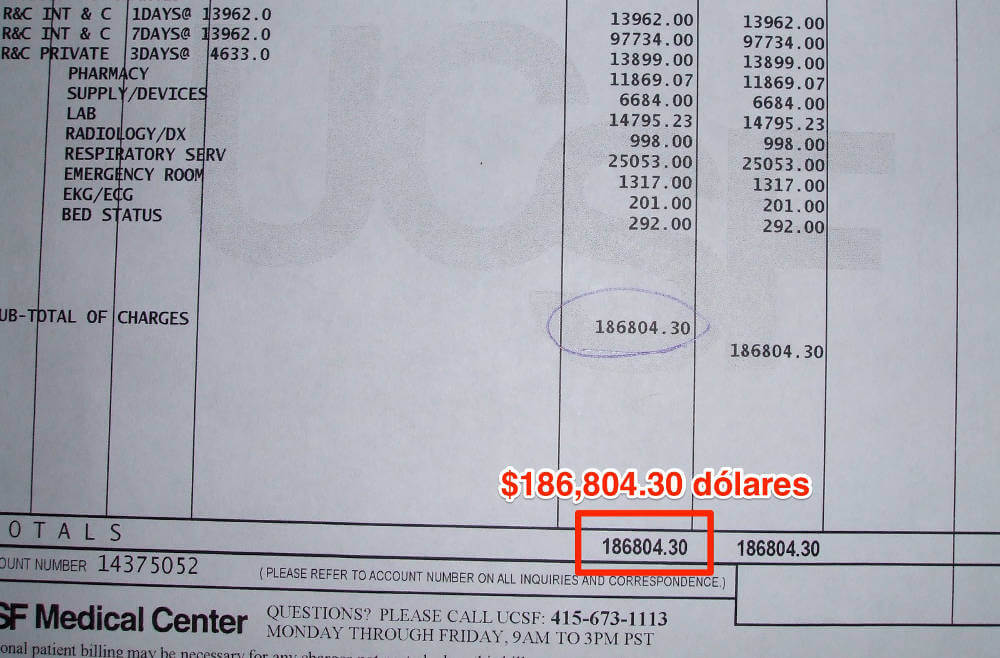

Cosas como la pérdida de empleo, las crisis en el mercado de bienes raíces y especialmente las emergencias médicas, no son fáciles de predecir. El hecho es que las facturas médicas representan más de la mitad de las quiebras en Estados Unidos.

Sí, el crédito será difícil de obtener. Sí, tasas de interés más altas serán dadas por los 10 años que se espera que la bancarrota permanezca en su informe de crédito.

Pero con el tiempo, hay un camino de regreso. Muchas personas han prosperado después de tomar el golpe a corto plazo que viene con la presentación de la bancarrota.

Antes de que se presente un caso, usted tendrá que reunir todos sus registros financieros como estados de cuenta bancarios, estados de sus tarjetas de crédito, documentos de préstamos y talones de cheques.

Usará esa información para llenar la petición de bancarrota, los horarios, la declaración de asuntos financieros y otros documentos que se presentarán ante el tribunal.

Usted puede descargar copias gratuitas del sitio web mantenido por los Tribunales de los Estados Unidos. Su abogado usará aplicaciones informáticas de bancarrota para producirlas.

En términos generales, estos documentos incluyen la petición voluntaria de alivio, las listas de activos y pasivos, las declaraciones relativas a la educación del deudor y la declaración de asuntos financieros.

Estos documentos requieren que usted abra su vida financiera a la corte de bancarrota. Incluyen un listado de todos sus bienes, deudas, acreedores, ingresos, gastos y transferencias de propiedad, entre otras cosas.

Una vez que lo haya completado, presentará la solicitud ante el secretario del tribunal de quiebras de su localidad y pagará una cuota de presentación.

Un caso del capítulo 7 comienza con el deudor que presenta una petición ante el tribunal de bancarrota (el tribunal que sirve el área donde vive el individuo, o donde el deudor del negocio está organizado o tiene su lugar principal de negocios o activos principales).

Además de la petición, en un caso de bancarrota bajo el capítulo 7, el deudor también debe presentar una demanda ante el tribunal:

Los deudores también deben proporcionar al síndico asignado del caso una copia de la declaración de impuestos o transcripciones del año fiscal más reciente, así como las declaraciones de impuestos presentadas durante el caso (incluidas las declaraciones de impuestos de años anteriores que no se habían presentado cuando se inició el caso).

Los deudores individuales con deudas principalmente de consumo tienen requisitos adicionales de presentación de documentos.

Deben presentar la demanda:

Para declararse en bancarrota bajo el Capítulo 7 usted debe cumplir con ciertos requisitos de elegibilidad, incluyendo el "examen de recursos económicos".

Si el deudor no cumple con los requisitos del Capítulo 7, un tribunal de quiebras puede convertir el caso en una quiebra bajo el Capítulo 13.

Con la excepción de los veteranos incapacitados que presentan una declaración para eliminar deudas incurridas mientras estaban en servicio militar activo o los que presentan una declaración de deuda que proviene principalmente de la operación de un negocio, todos los demás declarantes deben cumplir con los requisitos del Capítulo 7.

La bancarrota del Capítulo 7 a veces se conoce como bancarrota de liquidación porque implica reunir la propiedad o los activos del declarante, y luego venderlos para pagar tanta deuda como sea posible antes de que el resto de la deuda sea "descargada" o eliminada.

La ley de bancarrota, sin embargo, protege algunos tipos de propiedad de ser vendidos para pagar estas deudas. Estas protecciones se denominan exenciones e incluyen bienes raíces como una residencia, automóvil, ciertos bienes personales y exenciones comodín (un comodín para los bienes que no encajan en una categoría designada). En inglés se las denomina "wildcard".

Al determinar lo que se considera exento, muchos estados le permiten elegir y usar la definición estatal de exento o la lista establecida por la ley federal.

Algunos estados requieren que usted use la lista del estado. Asegúrese de revisar las leyes de su estado para averiguar qué se aplica a su estado.

Algunos bienes simplemente no pueden ser protegidos de los acreedores, incluso cuando se declaran en quiebra.

Los bienes que no están exentos pueden incluir instrumentos musicales caros, a menos que el deudor sea un músico profesional; colecciones de sellos, monedas y otros objetos de valor; y reliquias familiares.

Efectivo, cuentas bancarias, acciones, bonos y otras inversiones, un segundo carro o camioneta, o casa de vacaciones probablemente no estarán exentos.

A partir del 1 de diciembre de 2016, los tribunales deben cobrar una cuota de presentación de casos, una cuota administrativa miscelánea y un recargo de fideicomisario.

Normalmente, los honorarios deben ser pagados al secretario de la corte al momento de la presentación.

Sin embargo, con el permiso del tribunal, los deudores individuales pueden pagar a plazos. El número de pagos está limitado a cuatro, y el deudor debe hacer el pago final a más tardar 120 días después de presentar la petición.

Por causa justificada, el tribunal puede extender el plazo de cualquier cuota, siempre y cuando la última cuota se pague a más tardar 180 días después de presentar la petición.

El deudor también puede pagar un honorario administrativo y el recargo del fideicomisario en cuotas.

Si se presenta una petición conjunta, sólo se cobra una cuota de presentación, una cuota administrativa y un recargo de fideicomisario. Los deudores deben ser conscientes de que la falta de pago de estos honorarios puede resultar en la desestimación del caso.

Si el ingreso del deudor es menos del 150% del nivel de pobreza (como se define en el Código de Bancarrota), y el deudor es incapaz de pagar las cuotas del capítulo 7 incluso en cuotas, el tribunal puede renunciar al requisito de que se paguen las cuotas.

La presentación de una petición en virtud del capítulo 7 "automáticamente se mantiene" (detiene) la mayoría de las acciones de cobro contra el deudor o los bienes del deudor.

Sin embargo, la presentación de la petición no suspende ciertos tipos de acciones enumeradas en el Código de Quiebras, y la suspensión puede ser efectiva sólo por un corto período de tiempo en algunas situaciones.

La suspensión se produce por ministerio de la ley y no requiere ninguna acción judicial.

Mientras la suspensión esté en efecto, los acreedores generalmente no pueden iniciar o continuar demandas, embargos de salario, o incluso llamadas telefónicas exigiendo pagos.

El secretario de bancarrota da aviso del caso de bancarrota a todos los acreedores cuyos nombres y direcciones son proporcionados por el deudor.

Por lo general, entre 20 y 40 días después de que se presenta la petición, el síndico del caso celebrará una reunión de acreedores. Durante esta reunión, el síndico pone al deudor bajo juramento, y tanto el síndico como los acreedores pueden hacer preguntas.

El deudor debe asistir a la reunión y responder preguntas sobre los asuntos financieros y la propiedad del deudor. Si un esposo y su esposa han presentado una petición conjunta, ambos deben asistir a la reunión de acreedores y responder preguntas.

Dentro de los 10 días de la reunión de acreedores, el síndico de los EE.UU. informará al tribunal si se debe presumir que el caso es un abuso bajo la "prueba de medios" (que determina la elegibilidad para declararse en bancarrota bajo el capítulo 7).

Es importante que el deudor coopere con el fideicomisario y que proporcione todos los registros o documentos financieros que el fideicomisario solicite.

El Código de Bancarrota requiere que el síndico le haga preguntas al deudor en la reunión de acreedores para asegurar que el deudor esté consciente de las consecuencias potenciales de buscar una descarga en la bancarrota, tales como el efecto en el historial de crédito, la capacidad de presentar una petición bajo un capítulo diferente y el efecto de reafirmar una deuda.

Algunos síndicos proporcionan información por escrito sobre estos temas en o antes de la reunión para asegurarse de que el deudor esté al tanto de esta información.

Con el fin de preservar su juicio independiente, los jueces de quiebras tienen prohibido asistir a la reunión de acreedores.

Obtener la ayuda correcta cuando usted se declara en bancarrota es crucial para su éxito, ya sea que usted lo haga por su cuenta, consiga un abogado o use un preparador de peticiones de bancarrota.

Considere buscar una consulta con un abogado para que le ayude a decidir si necesita representación legal o si simplemente puede hacerlo solo. Muchos abogados de bancarrota ofrecen consultas iniciales gratuitas.

María es una maestra jubilada con ingresos fijos. Vendió su casa y se mudó con su hija. Ella tenía un crédito excelente debido a los pagos a tiempo de su hipoteca. Cuidadosa con su dinero, tampoco tenía deudas.

Aceptó ser co-firmante (cosigner) de un préstamo de casa para su nieto y de un préstamo de carro para su nieta.

Pero dos años después, la casa fue embargada después de que el nieto se divorciara. El coche de la nieta fue embargado después de perder su trabajo.

Había una deuda sustancial restante cuando el coche y la casa se vendieron en la subasta.

María, con problemas de salud, fue acosada por los acreedores que llamaron por los reclamos de la deficiencia. María se declaró en bancarrota bajo el Capítulo 7, el cual detuvo el acoso y eliminó los reclamos por deficiencia. Sus ingresos de seguridad social y de jubilación estaban exentos y protegidos en la bancarrota.

Por supuesto que hablamos español.

Si se está preguntando si debería declararse en bancarrota, hay muchas organizaciones de asesoramiento crediticio al consumidor sin fines de lucro que tienen la capacidad de negociar términos más favorables con los acreedores.

Es particularmente efectivo con las compañías de tarjetas de crédito. El programa de reembolso se gestionará de forma experta y los honorarios podrían evitarse.

Aquí hay algunas opciones:

Entrando en un programa de manejo de deuda puede proveer alivio de tasas de interés, cargos por pagos tardíos y penalidades por parte de los acreedores. Usted promete pagar el capital completo durante un tiempo de una manera eficientemente administrada.

El programa de administración de deudas proporciona un plan de pago mensual organizado. Proporciona una oportunidad para manejar la deuda más eficientemente que tratar de resolverla usted mismo. Al mantener los pagos al día, será bueno para su puntaje de crédito.

Esta opción reduce las tasas de interés y combina todas sus deudas en un solo pago mensual manejable. En la consolidación de deudas, usted toma un préstamo, que se utiliza para consolidar y pagar todas sus otras deudas.

Las compañías de consolidación de deudas tienen experiencia en la adquisición de préstamos y en encontrar el pago mensual más bajo. Con los préstamos de tarjetas de crédito, la tasa de interés consolidada puede ser significativamente menor que la que se cobra en cada una de sus tarjetas de crédito.

Una palabra de precaución, sin embargo. Asegúrese de buscar una compañía de consolidación de deudas confiable y experimentada (con al menos cinco años de experiencia).

Además, tenga cuidado de consolidar varios préstamos no garantizados en un solo préstamo garantizado.

Si usted no puede pagar el préstamo, los artículos colaterales en juego típicamente incluyen su casa o automóvil y usted podría perder uno o ambos!

Es un pago de liquidación en una suma global con los acreedores, aunque esta opción es generalmente una consideración sólo para las personas con crédito muy pobre. Le permite disminuir el capital que debe mientras que eventualmente retira la deuda.

En la mayoría de los casos, usted tendrá alrededor del 50%-75% de la deuda original.

Pero es importante determinar por adelantado si la compañía está cobrando un porcentaje de la deuda como su honorario o si usted podría encontrarse pagando aún más.

Tenga en cuenta que la liquidación de deudas es perjudicial para su puntuación de crédito. Los prestamistas a menudo reportan la deuda como "liquidada por menos de lo acordado" o "liquidada aceptada" durante 7 años.