Cuando las deudas se vuelven abrumadoras, muchas personas buscan uno de los dos tipos de bancarrota para obtener alivio, dependiendo de sus ingresos y necesidades.

Por ejemplo, las personas con pocos ingresos por lo general optan por declararse en bancarrota bajo el Capítulo 7, el capítulo que elimina (libera) la deuda calificada en cuatro a seis meses sin necesidad de pagar a los acreedores.

Por el contrario, las personas que ganan un ingreso significativo o que quieren proteger bienes valiosos se declaran en quiebra o bancarrota bajo el Capítulo 13 (en inglés se la denomina Bankruptcy Chapter 13).

A cambio del alivio de la deuda, estos declarantes pagan sus ingresos discrecionales a sus acreedores en el curso de un plan de pago de tres a cinco años. En este artículo, aprenderá cómo funciona el proceso completo del Capítulo 13.

Una bancarrota del capítulo 13 también se llama plan de un asalariado. Permite que los individuos con ingresos regulares desarrollen un plan para pagar todas o parte de sus deudas. En este capítulo, los deudores proponen un plan de pago para hacer pagos a plazos a los acreedores a lo largo de tres a cinco años.

Por supuesto que hablamos español.

Si el ingreso mensual actual del deudor es menor que la mediana estatal aplicable, el plan será por tres años a menos que el tribunal apruebe un período más largo "por causa justificada". Durante este tiempo la ley prohíbe a los acreedores iniciar o continuar los esfuerzos de cobranza.

La bancarrota bajo el Capítulo 13 no es para todos. Estos son algunos de los requisitos que debe conocer de antemano.

Las deudas garantizadas y las deudas no garantizadas no pueden exceder ciertas cantidades. Una "deuda asegurada" le da a un acreedor el derecho de tomar propiedad (como su casa o automóvil) si usted no paga la deuda.

Una "deuda no garantizada" (como una tarjeta de crédito o una factura médica) no le da al acreedor este derecho. Si su carga de deuda total es demasiado alta, usted no será elegible, pero en su lugar puede presentar una bancarrota individual del Capítulo 11.

Cuando usted presenta un caso bajo el Capítulo 13, tendrá que probar a la corte que usted puede permitirse el lujo de cumplir con las obligaciones mensuales de su hogar y hacer un plan de pago.

Si sus ingresos son irregulares o demasiado bajos, el tribunal no confirmará (aprobará) su plan de pago propuesto (más abajo).

Este capítulo no está disponible para las compañías, lo que significa que sólo un individuo puede declararse en bancarrota bajo el Capítulo 13. Sin embargo, las deudas relacionadas con el negocio de las que usted es personalmente responsable formarán parte de su plan y, por lo tanto, desde un punto de vista práctico, una empresa unipersonal podría beneficiarse de este capítulo.

El capítulo 13 ofrece a los particulares una serie de ventajas frente a la liquidación en virtud del capítulo 7.

Tal vez lo más importante es que el capítulo 13 ofrece a las personas la oportunidad de salvar sus casas de la ejecución hipotecaria (foreclosure en inglés).

Al presentar una demanda bajo este capítulo, los individuos pueden detener los procedimientos de ejecución hipotecaria (en inglés foreclosure) y pueden curar los pagos atrasados de la hipoteca con el tiempo.

Sin embargo, todavía deben hacer todos los pagos de la hipoteca que se vencen durante el plan del capítulo 13 a tiempo. Otra ventaja del capítulo 13 es que permite a los individuos reprogramar deudas garantizadas y extenderlas a lo largo de la vida del plan del capítulo 13.

Hacer esto puede reducir los pagos.

El Capítulo 13 también tiene una disposición especial que protege a los terceros que son responsables ante el deudor de las "deudas de consumo". Esta disposición puede proteger a los cosignatarios (co-signer en inglés).

Finalmente, el capítulo 13 actúa como un préstamo de consolidación bajo el cual el individuo hace los pagos del plan a un fideicomisario del capítulo 13 quien luego distribuye los pagos a los acreedores.

Los individuos no tendrán contacto directo con los acreedores mientras estén bajo la protección del capítulo 13.

Un deudor debe cumplir con los requisitos del Capítulo 13 para declararse en bancarrota bajo este capítulo.

A diferencia de una bancarrota bajo el Capítulo 7, que le permite al deudor liquidar algunas deudas a cambio de la venta de bienes no exentos para pagar a los acreedores, el Capítulo 13 le permite al deudor conservar sus bienes y reembolsar a los acreedores en un plan de pago aprobado por el tribunal de tres o cinco años.

De acuerdo con los requisitos del Capítulo 13 del código de bancarrota, un deudor debe cumplir con los siguientes criterios para calificar:

Sólo los individuos y los que se declaran conjuntamente como marido y mujer pueden declararse en bancarrota bajo el Capítulo 13.

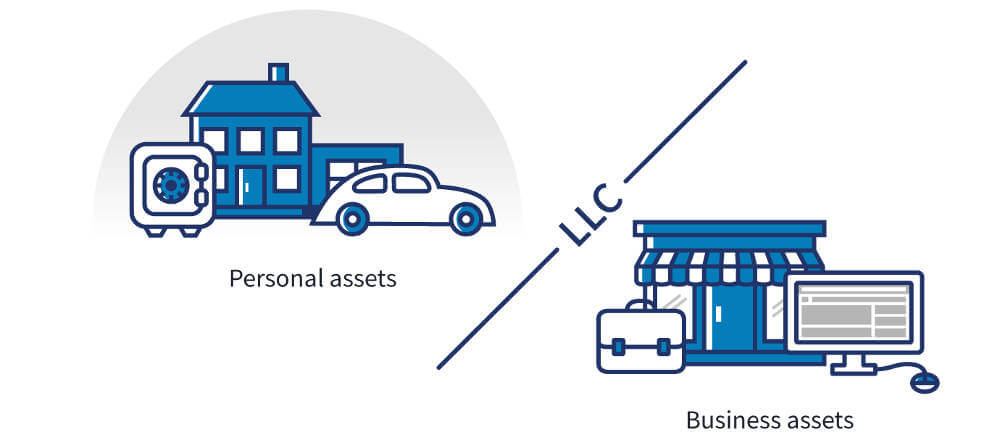

Por ejemplo, los negocios que son corporaciones y compañías de responsabilidad limitada (LLC) no son elegibles para el Capítulo 13 y en su lugar deben declararse en bancarrota bajo el Capítulo 11.

Mientras que un dueño de negocio no puede archivar en el nombre del negocio, si la propiedad es como propietario único o con un socio, el deudor puede archivar en su nombre para las deudas que son personalmente responsables.

Sin embargo, los corredores de bolsa y los corredores de productos básicos no son elegibles para el Capítulo 13.

Si un deudor canceló una deuda en una bancarrota bajo el Capítulo 13 dentro de los últimos dos años o en una bancarrota bajo el Capítulo 7 dentro de los últimos cuatro años, el deudor no es elegible para una cancelación bajo el Capítulo 13 hasta que el tiempo requerido haya transcurrido.

Un deudor no puede solicitar el Capítulo 13 o el Capítulo 7 si una petición previa de bancarrota fue rechazada durante los 180 días anteriores.

El deudor solicitó que el tribunal desestimara el caso después de que un acreedor le pidiera al tribunal que levantara una suspensión automática.

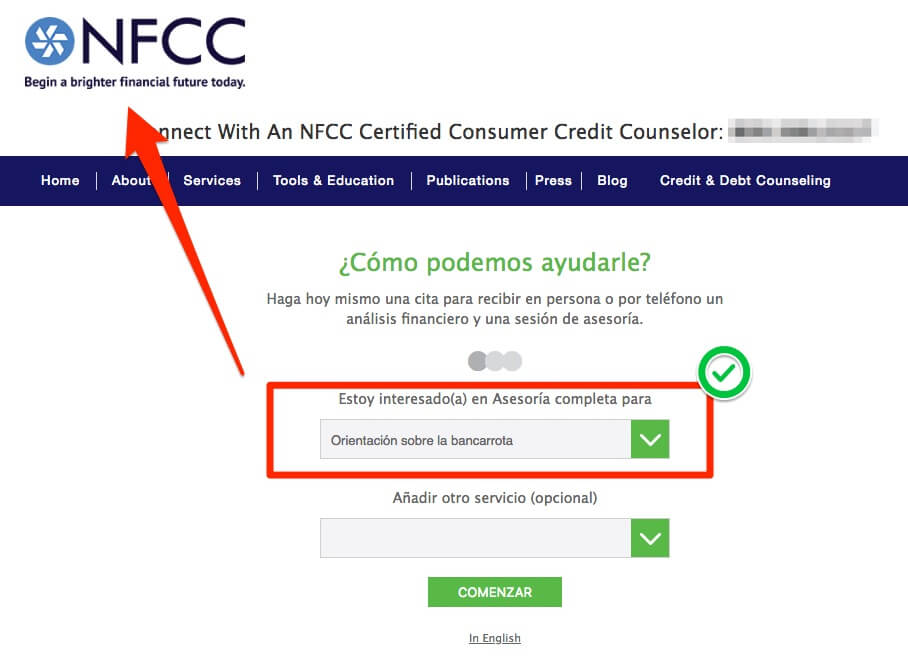

Un deudor del Capítulo 13 debe presentar ante el tribunal de quiebras un certificado de prueba que establezca que una agencia de asesoría de crédito aprobada proporcionó asesoría de deuda por lo menos 180 días antes de presentar la solicitud para el Capítulo 13.

Si la agencia de asesoría de crédito creó un plan de administración de deudas, se debe proporcionar una copia al tribunal.

El deudor debe presentar el certificado con la documentación inicial o debe proporcionarla dentro de los 15 días posteriores a la presentación de la quiebra.

Por supuesto que hablamos español.

Los requisitos del Capítulo 13 imponen un límite en la cantidad de la deuda de un declarante. El Capítulo 13 está disponible para deudores con menos de $336,900 en deudas no garantizadas (deudas que no están garantizadas por propiedad, como deudas de tarjetas de crédito y cuentas médicas) y menos de $1,010,650 en deudas garantizadas (deudas en las cuales un acreedor puede tomar la propiedad que asegura la deuda si no se paga).

Cada tres años se ajustan los límites de la deuda para tener en cuenta la inflación.

Para cumplir con los requisitos del Capítulo 13, un deudor debe proporcionar prueba de haber presentado declaraciones de impuestos estatales y federales de los últimos cuatro años.

Por lo menos siete días antes de la primera reunión de acreedores, el deudor debe proporcionar al síndico una copia o transcripción de la declaración de impuestos federales más reciente presentada ante el IRS.

Bajo el Capítulo 13, la ley de bancarrota requiere el pago de algunas deudas en su totalidad. Las deudas de esta categoría incluyen:

Usted puede pagar una cierta cantidad a acreedores no garantizados.

Debido a que un deudor puede mantener bienes no exentos bajo el Capítulo 13 de bancarrota, un deudor debe pagar a los acreedores no garantizados no prioritarios por lo menos la cantidad igual en valor a sus bienes no exentos durante la vida del plan de pago.

Los bienes no exentos típicamente incluyen electrodomésticos y muebles, joyas baratas y una cierta cantidad de capital en una casa o vehículo motorizado.

Un deudor debe tener suficientes ingresos, después de deducir los gastos permitidos, para todas las obligaciones de la deuda. Un deudor puede incluir ingresos de un cónyuge que trabaja, incluso si el cónyuge no se ha declarado conjuntamente en quiebra, salarios y sueldos, ingresos de trabajo por cuenta propia, beneficios del Seguro Social y beneficios de desempleo.

Para calificar para el Capítulo 13, el deudor debe tener suficientes ingresos para gastos, para pagos obligatorios a acreedores prioritarios y no garantizados, y para pagos a acreedores no garantizados en una cantidad por lo menos igual en valor a los bienes no exentos del deudor.

El deudor también debe pagar al síndico una comisión basada en un porcentaje de todos los pagos hechos en el plan.

En primer lugar, usted debe encontrar un abogado de bancarrota que pueda proporcionarle una evaluación gratuita y una estimación para presentar.

El costo de presentar una bancarrota bajo el Capítulo 13 consiste en los honorarios de presentación y los honorarios cobrados por un abogado de bancarrota. Los solicitantes deben pagar una cuota de presentación de $235 al tribunal de quiebras, así como una cuota administrativa de $75.

También necesitan proveer:

Los peticionarios del Capítulo 13 deben estipular que no se les ha desestimado una petición de bancarrota en los 180 días anteriores a la presentación de la demanda debido a su falta de voluntad para comparecer ante el tribunal.

Además, cualquier persona que busque protección de bancarrota, debe someterse a asesoría de crédito de una agencia aprobada dentro de los 180 días de haber presentado una petición.

Poco después de la presentación, el deudor también debe proponer un plan de pago.

Un juez o administrador de bancarrota llevará a cabo una audiencia para determinar si el plan cumple con los requisitos del código de bancarrota y si es justo. Los acreedores pueden presentar objeciones al plan, pero el tribunal tiene la última palabra.

Los deudores pueden hacer arreglos para recuperar los pagos atrasados con el tiempo, pero bajo las reglas del Capítulo 13, todos los pagos de hipotecas nuevas desde el momento de la presentación deben hacerse a tiempo.

El deudor también debe trabajar con un mediador, o fideicomisario, que distribuye los pagos a los acreedores. El deudor no está obligado a tener ningún contacto directo con sus acreedores bajo el Capítulo 13. De hecho, todos los acreedores están obligados por ley a cesar cualquier intento de recuperar las deudas cubiertas bajo el proceso del Capítulo 13 si se cumplen todos los términos del acuerdo.

Usted debe atenerse a lo básico de su acuerdo. No se permiten pagos atrasados. Se le permitirá acelerar sus pagos, lo que le permitirá buscar una liberación temprana del acuerdo. Por el contrario, si su situación financiera empeora, le corresponde a usted informar al síndico de la bancarrota y solicitar una modificación del plan, si es necesario. El no cumplir con los términos, especialmente el no hacer los pagos a tiempo, puede resultar en que su caso sea despedido.

Considere a Carlos y María, una pareja casada con una casa que tiene una hipoteca de $150,000. Carlos trabaja, María no, pero solicitan juntos la protección del Capítulo 13.

La pareja también debe $7,000 en un préstamo de auto y tiene casi $20,000 en deudas de tarjetas de crédito.

Dos semanas después de presentar una petición, presentan un plan de pagos que muestra cómo los ingresos de Carlos pueden ser utilizados para hacer los pagos de la hipoteca y el coche, y puede pagar parte de la deuda de la tarjeta de crédito sin garantía.

Su plan incluye tres categorías de deuda:

Las reclamaciones prioritarias, que deben ser pagadas en su totalidad, incluyen el costo del procedimiento de quiebra y los impuestos adeudados.

Las deudas garantizadas son aquellas con garantía colateral, como una casa o un automóvil, también deben ser pagadas en su totalidad de acuerdo con el plan de bancarrota.

El pago de deudas no garantizadas, como el dinero que debe en tarjetas de crédito y débito, es flexible.

El juez revisará sus ingresos y la duración del plan de pago y luego decidirá cuánto deberá a sus acreedores no garantizados. La cantidad podría variar desde nada hasta el pago completo.

Para Carlos y María, esto significa pagar todos los costos de la corte y cualquier impuesto atrasado que puedan deber. También significa que se pondrán al día con los pagos de su hipoteca y de su automóvil.

Por supuesto que hablamos español.

Pero el juez decidirá cuánto tendrán que pagar a las compañías de tarjetas de crédito.

Una vez que su plan sea aceptado, la pareja comenzará a hacer los pagos a un fideicomisario nombrado por la corte, quien será responsable de monitorear su progreso y transmitir el dinero a los acreedores.

El capítulo 7 de bancarrota le obliga a liquidar una gran cantidad de activos para pagar a los acreedores. Pero el proceso puede concluirse relativamente rápido y cualquier salario y propiedad que adquiera después de la declaración de bancarrota, excepto las herencias, no están sujetos a distribución a sus acreedores. Típicamente, todo el proceso se completa en seis meses.

Pero el Capítulo 7 también tiene desventajas. Los prestamistas que ya han presentado una demanda para ejecutar la hipoteca de su casa sólo están temporalmente estancados, y otras deudas, como los gravámenes hipotecarios, pueden cobrarse después de que el caso haya concluído.

Los cosignatarios de su deuda aún están obligados a pagar.

Buscar la protección del Capítulo 13 le permite conservar toda su propiedad.

Simplemente extiende la cantidad de tiempo que tiene para pagar lo que debe después de que el tribunal de quiebras emita su fallo. Es posible presentar una bancarrota bajo el Capítulo 13 después de que se haya completado el Capítulo 7, permitiéndole buscar una reducción en cualquier deuda que quede de una descarga bajo el Capítulo 7.

El Capítulo 13 también protege a los co-signatarios de su préstamo contra los esfuerzos de cobro si el acuerdo de bancarrota lo obliga a pagar la deuda usted mismo.

También hay desventajas. Los honorarios legales pueden ser más altos en los casos del Capítulo 13 que en los del Capítulo 7 y su obligación de pagar puede durar años.

En el Capítulo 7, la liquidación termina con la mayoría de las obligaciones de deuda.

Aunque las solicitudes de bancarrota son a veces la única manera de resolver las deudas, por lo general son una alternativa final. Antes de decidir si debe declararse en bancarrota, considere los pasos para reparar su deuda.

Busque ayuda de un asesor de crédito sin fines de lucro. Las iglesias, las organizaciones caritativas y las agencias gubernamentales pueden proporcionarle asesoría sin cargo, o pueden referirlo a un consejero. La meta es revisar sus finanzas y sugerir soluciones para su deuda.

El siguiente paso es visitar una firma de asesoría crediticia sin fines de lucro que pueda diseñar un plan específico para el manejo de la deuda. Un plan podría considerar qué deudas pagar primero y detallar cómo se aplicarán sus ingresos a la deuda. Puede reunirse personalmente con los administradores de deudas o utilizar herramientas en línea para establecer metas y crear un plan. El plan podría implicar el establecimiento de un orden jerárquico de pago, haciendo que usted se concentre en pagar primero las deudas con altos intereses mientras hace los pagos mínimos de otras deudas. Los planes de manejo de deuda también toman de 3 a 5 años para completarse.

Algunas firmas, por un honorario, trabajarán con sus acreedores para diseñar un plan de consolidación de deudas. Si usted debe saldos en múltiples tarjetas de crédito, un consolidador de deudas creará un plan que le permitirá hacer un solo pago mensual que luego se utilizará para pagar lo que debe.

Como paso final para remediar los problemas de deudas y evitar la bancarrota, una firma de liquidación de deudas sin fines de lucro negocia con los acreedores para reducir lo que usted debe a cambio de un plan de pago viable al que usted se compromete. Aunque esta estrategia no es infalible, los acreedores a veces están dispuestos a aceptar pagos reducidos si saben que pueden recuperar parte de lo que se les debe.

La clave de una presentación de bancarrota bajo el Capítulo 13 es un sólido plan de pago.

Los pagos duran de 36 a 60 meses y pueden incluir una cantidad que irá a los acreedores no garantizados, impuestos atrasados, manutención de los hijos y cantidades atrasadas de la hipoteca de la casa. Incluso puede incluir pagos de automóvil o casa y alguna parte de los honorarios de abogados del deudor.

Está diseñado para:

La cantidad del pago es determinada por la cantidad y tipos de deuda, los ingresos del deudor y los gastos razonables y necesarios del deudor.

Muchos cambios financieros pueden ocurrir en el curso de su plan. Pero eso no significa que estés fuera del plan automáticamente.

Si, por ejemplo, sus ingresos disminuyen, usted podría modificar la cantidad que está pagando a sus acreedores no garantizados. Sin embargo, si usted no puede pagar una deuda requerida, el tribunal podría permitirle saldar sus deudas debido a dificultades económicas.

Ejemplos de dificultades serían el cierre repentino de una planta en un pueblo de una fábrica o una enfermedad grave o muy debilitante.

Si ninguna de las dos opciones es factible, es posible que pueda convertir (cambiar) a una bancarrota del Capítulo 7. Tenga en cuenta, sin embargo, que hay una buena posibilidad de que usted pierda su propiedad no exenta.

La otra opción es desestimar su caso de bancarrota bajo el Capítulo 13. La desventaja de este enfoque es que usted todavía debe su saldo de deuda pendiente, además de cualquier interés que los acreedores no cobraron durante su caso de Capítulo 13.

Una vez que el tribunal aprueba un plan de pago, le corresponde al deudor hacer que el plan de presupuesto funcione. La falta de hacer los pagos acordados traerá el asunto de nuevo a la corte para la revisión adicional, que podría incluir la venta de la propiedad del deudor para pagar deudas.

La bancarrota puede dar a los deudores un respiro de los acreedores, pero hay una penalidad a pagar en sus reportes de crédito. Bajo el Acta Federal de Reporte Justo de Crédito (Fair Credit Reporting Act), una bancarrota bajo el Capítulo 13 será listada en el reporte de crédito por siete años.

Los deudores en esta situación pueden tener dificultades para obtener crédito adicional durante años.

Por supuesto que hablamos español.

Después de completar su plan de pago, usted debe demostrar a la corte que está al día con sus obligaciones de manutención infantil y pensión alimenticia y que ha completado el curso de asesoría presupuestaria mencionado anteriormente.

Si usted cumple con todos los requisitos, el saldo restante de la deuda descargable que califica será eliminado. Usted debe estar libre de deudas excepto por una hipoteca o un préstamo estudiantil si tiene uno.