Puntaje de crédito

¿Sabes cuál es tu credit score? ¿Conoces cómo puedes obtenerlo en forma gratuita? ¿O de qué se compone para poder mejorarlo? Te contamos todos los detalles acá.

Dime rápido, ¿Cuál es tu puntaje de crédito o credit score?

Si no tienes ni idea, no estás solo. Seis de cada diez personas que viven en los Estados Unidos, no podrían decirle su puntaje crediticio si se lo pidiera.

La buena noticia es que hoy en día es más fácil que nunca revisar su puntaje de tres dígitos, que actúa como una calificación para su vida financiera y entra en juego cuando solicita una tarjeta de crédito, una hipoteca o un préstamo para comprar un carro nuevo.

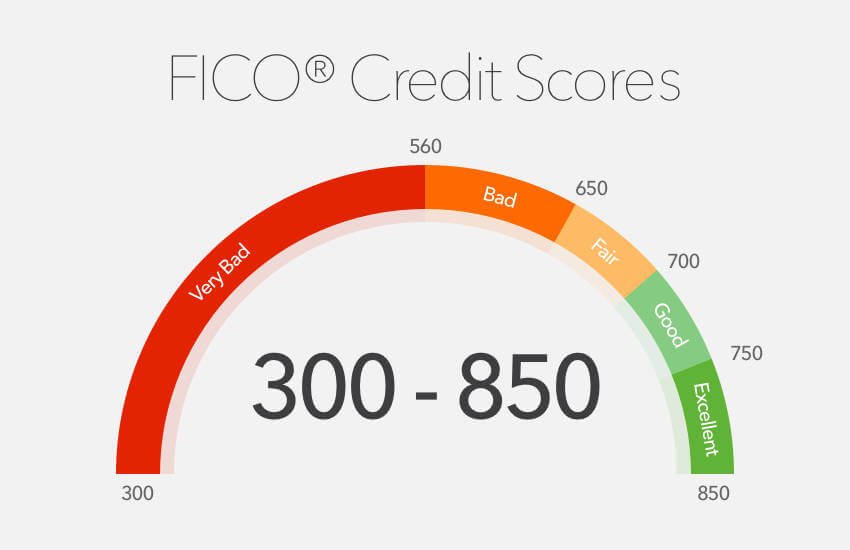

Un puntaje crediticio, en inglés llamado credit score, es un número de tres dígitos generalmente entre 300 y 850 que está diseñado para representar su riesgo crediticio, o la probabilidad de que usted pague sus cuentas a tiempo. Una puntuación de crédito se calcula sobre la base de un método que utiliza el contenido de su archivo o historial de consumidor.

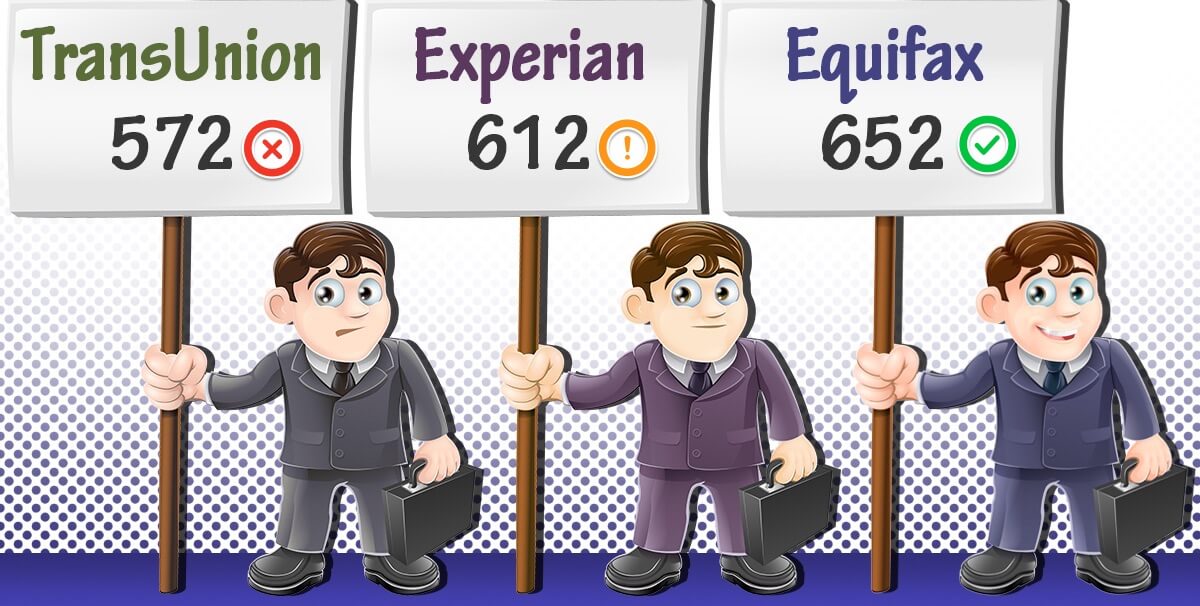

La forma en que se calcula su puntaje crediticio y el contenido de su expediente de consumidor pueden variar entre cada una de las tres grandes bureaus de crédito (con siglas en inglés de CRA) nacionales (Equifax®, Experian® y TransUnion®).

Esto se debe a que no todos los acreedores reportan a las tres agencias.

Aunque la mayoría de los acreedores reportan a los tres, usted puede tener una cuenta con un acreedor que sólo se reporta a uno, por ejemplo, o un acreedor que no se reporta a ninguno.

Hay muchos puntajes de crédito diferentes utilizados por los prestamistas, incluyendo los puntajes de crédito proporcionados por las CRA nacionales y los puntajes de crédito que son construidos a la medida y utilizados por un prestamista específico.

Antes de que hablemos acerca de dónde puede obtener puntajes de crédito, hay algunos detalles que debe saber acerca de los puntajes de crédito en sí mismos.

Una de las primeras cosas que debe saber es que usted NO tiene sólo un puntaje de crédito.

Los puntajes de crédito están diseñados para representar su riesgo crediticio, o la probabilidad de que usted pague sus cuentas a tiempo.

Los credit scores se calculan en base a un método que utiliza el contenido de sus informes de crédito.

Los proveedores de puntaje, como las tres principales agencias de reportes de crédito: Equifax, Experian y TransUnion y compañías como FICO utilizan diferentes tipos de modelos de puntaje crediticio y pueden usar información diferente para calcular los puntajes de crédito.

Los puntajes de crédito proporcionados por las tres principales agencias de crédito también variarán porque algunos prestamistas pueden reportar información a las tres, dos o una, o ninguna en absoluto. Y los prestamistas y acreedores pueden usar información adicional, aparte de los puntajes de crédito, para decidir si le otorgan crédito o no.

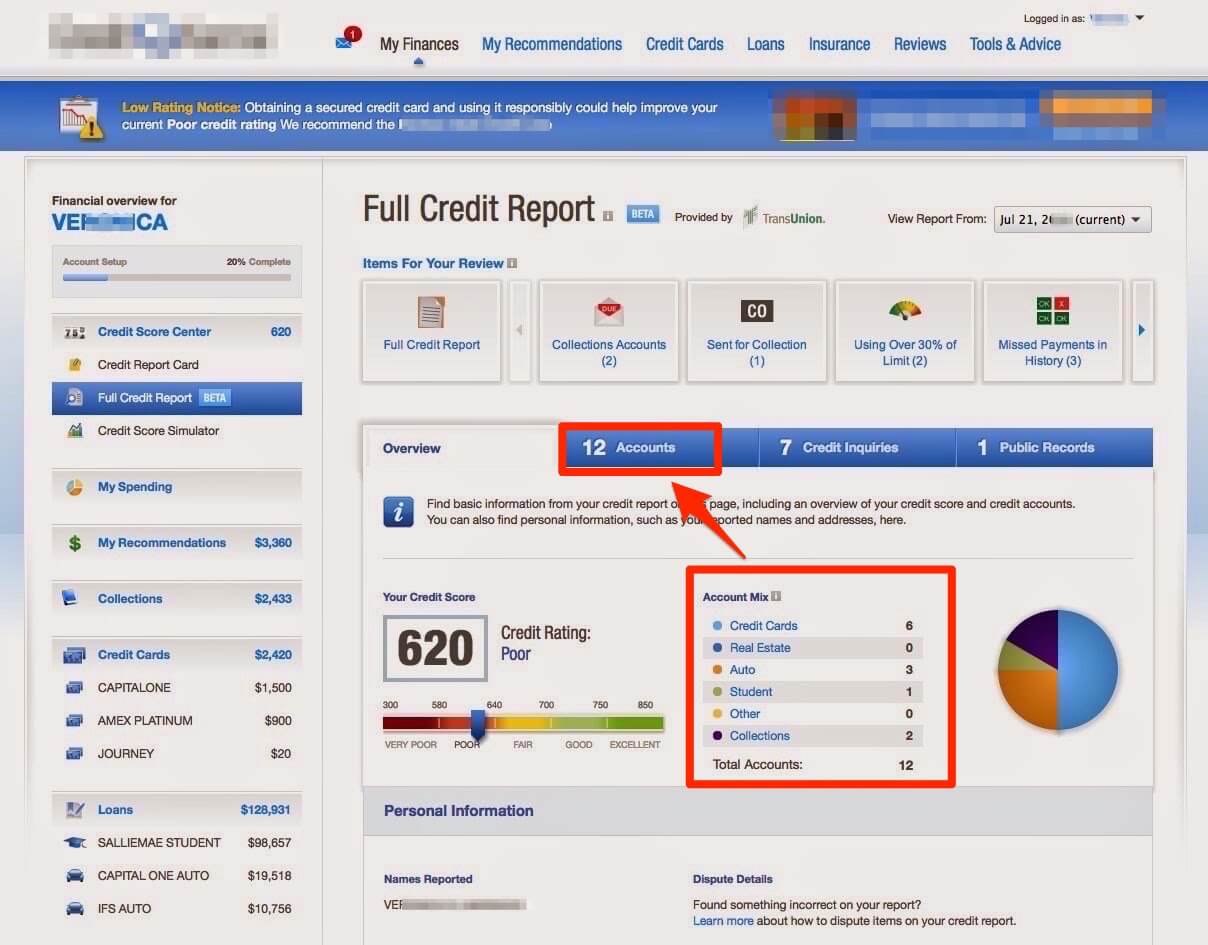

Hay cuatro maneras de verificar sus puntajes de crédito:

Muchas compañías de tarjetas de crédito y de préstamos para autos ofrecen un puntaje de crédito gratuito que usted puede verificar ingresando a su cuenta en línea o en su estado de cuenta mensual. Típicamente, usted tiene que optar por recibir el número de 3 cifras o credit score.

Hay numerosos sitios web como freecreditscore.com que ofrecen puntajes gratuitos; sólo preste atención a los términos antes de inscribirse.

Algunos sitios gratuitos ofrecen puntajes educativos que apuntan a darle una idea de cómo le está yendo en cuanto al crédito, pero que no son puntajes utilizados realmente por los prestamistas.

Usted puede comprar sus reportes de puntajes de cualquiera o las tres agencias de informes de crédito al consumidor: Equifax, Experian y TransUnion.

Los consejeros de crédito a menudo pueden sacar sus puntajes gratis y repasar los detalles con usted. Para encontrar uno, consulte con la National Foundation for Credit Counseling. Si el inglés todavía no lo domina muy bien, puede consultar aquellos que también hablan español.

Muchas personas se sorprenden al descubrir que no tienen sólo un puntaje de crédito. Los puntajes de crédito variarán por varias razones, incluyendo la compañía que proporciona el puntaje, los datos en los que se basa el puntaje y el método para calcularlo.

Los puntajes de crédito proporcionados por las tres principales agencias de crédito (Equifax, Experian y TransUnion) también pueden variar debido a que no todos los prestamistas y acreedores reportan información a las 3 principales agencias de crédito.

Además, los modelos de puntaje de crédito entre las tres principales agencias de crédito son diferentes, así como los utilizados por otras compañías que proporcionan puntajes de crédito, como FICO o VantageScore.

Los tipos de puntajes de crédito utilizados por prestamistas y acreedores pueden variar según su industria.

Por ejemplo, si usted está comprando un auto, un prestamista podría usar un puntaje de crédito que pone más énfasis en su historial de pagos cuando se trata de préstamos para carros. Además, los prestamistas también pueden usar un puntaje de crédito combinado o el promedio de las tres principales agencias de crédito.

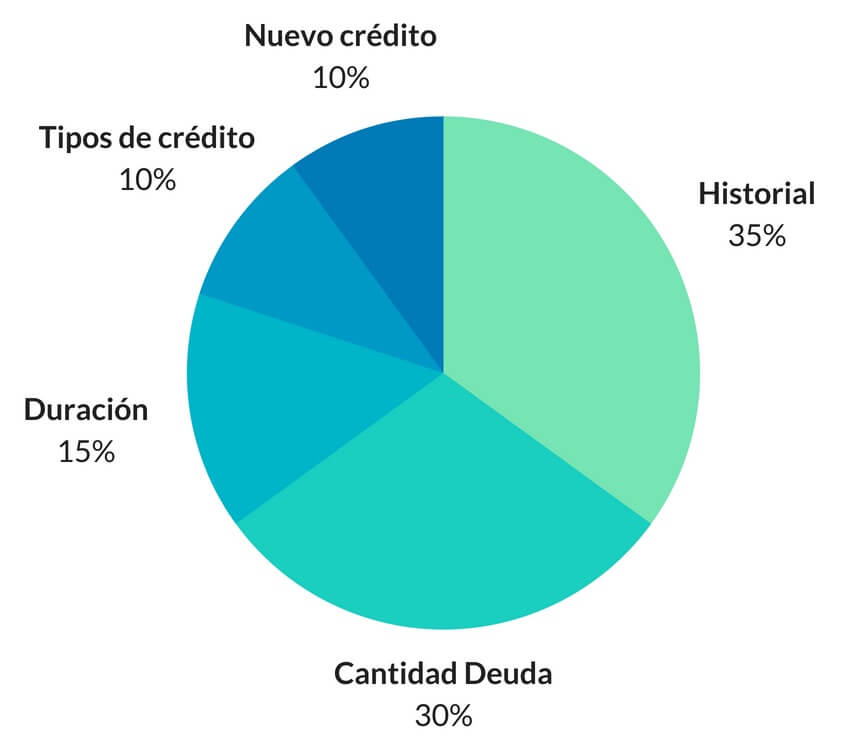

Los datos o factores que indicen de su informe de crédito se dividen en 5 categorías principales que conforman una calificación FICO. El modelo de calificación da más peso o importancia sobre algunos factores, como el historial de pagos y la deuda.

Básicamente es la información de pago de su cuenta, incluyendo cualquier morosidad y registros públicos.

Cuando un prestamista o acreedor mira su informe de crédito, una pregunta clave que están tratando de responder es, "Si le otorgo crédito a esta persona, ¿Lo devolverá a tiempo?"

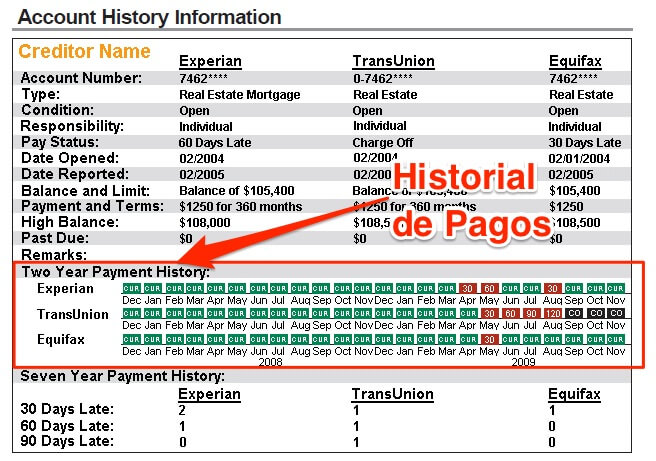

Una de las cosas que ellos tomarán en consideración es su historial de pagos - cómo ha pagado su crédito en el pasado.

Su historial de pagos puede incluir tarjetas de crédito, cuentas de tiendas departamentales minoristas (Macy's, Target, Marshalls, etc.), préstamos a plazos, préstamos para automóviles, préstamos estudiantiles, cuentas de compañías financieras, préstamos sobre el valor acumulado de la vivienda y préstamos hipotecarios o mortgages.

El historial de pagos también mostrará los detalles de un prestamista o acreedor sobre pagos atrasados o demorados, bancarrotas (bankruptcy) e información de cobranza.

Los modelos de puntaje de crédito generalmente observan qué tan tarde se atrasaron sus pagos, cuánto se debía, y qué tan recientemente y con qué frecuencia se atrasó en un pago.

Su historial de crédito también detallará cuántas de sus cuentas de crédito han estado en mora en relación con todas sus cuentas archivadas.

Por lo tanto, si usted tiene 10 cuentas de tarjetas de crédito y ha tenido un pago atrasado en 5 de esas cuentas, esa proporción puede afectar los puntajes de crédito.

Su historial de pagos también incluye detalles sobre bancarrotas (bankruptcy en inglés), ejecuciones hipotecarias (foreclosure en inglés), embargos de salarios y cualquier cuenta que haya sido reportada a las agencias de cobranza.

En términos generales, los modelos de puntaje crediticio considerarán toda esta información, razón por la cual la sección de historial de pagos puede tener un gran impacto en la determinación de algunos puntajes de crédito.

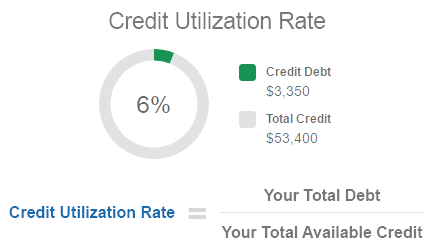

También denominada como la relación de crédito utilizado, otro factor que los prestamistas y acreedores están considerando es qué cantidad de su crédito disponible, el límite de crédito está utilizando.

A los prestamistas (por ejemplo los bancos) y acreedores les gusta ver que usted es capaz de usar el crédito y pagarlo regularmente.

Si usted tiene una mezcla de cuentas de crédito que están "al máximo" o en su límite, eso puede impactar los puntajes de crédito.

FICO dice que las personas con los mejores puntajes tienden a tener un promedio de utilización de crédito de menos del 6 por ciento, con tres cuentas con saldos y menos de $3,000 adeudados en cuentas rotativas.

La utilización del crédito se mide individualmente por tarjeta y también a través de múltiples tarjetas.

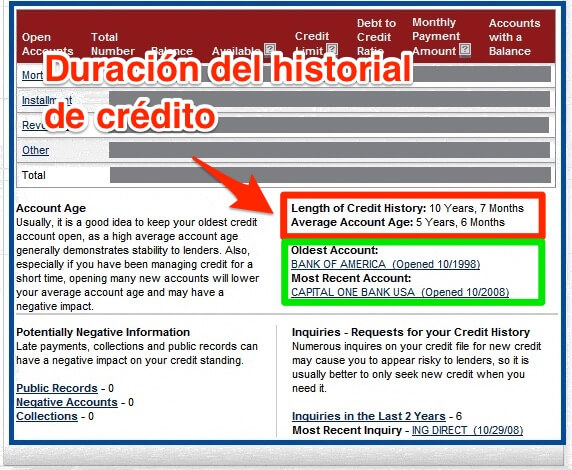

Esta sección de su historial de crédito detalla cuánto tiempo han estado activas diferentes cuentas de crédito. Los cálculos de puntaje de crédito pueden considerar cuánto tiempo han estado abiertas sus cuentas más antiguas y más recientes.

En términos generales a los acreedores les gusta ver que usted tiene un historial de pago responsable de sus cuentas de crédito.

Un historial de crédito más largo proporciona más información y ofrece un mejor panorama del comportamiento financiero a largo plazo.

Por lo tanto, para mejorar su puntaje de crédito, los individuos sin un historial de crédito deben comenzar a usar el crédito, y aquellos con crédito deben mantener cuentas a largo plazo.

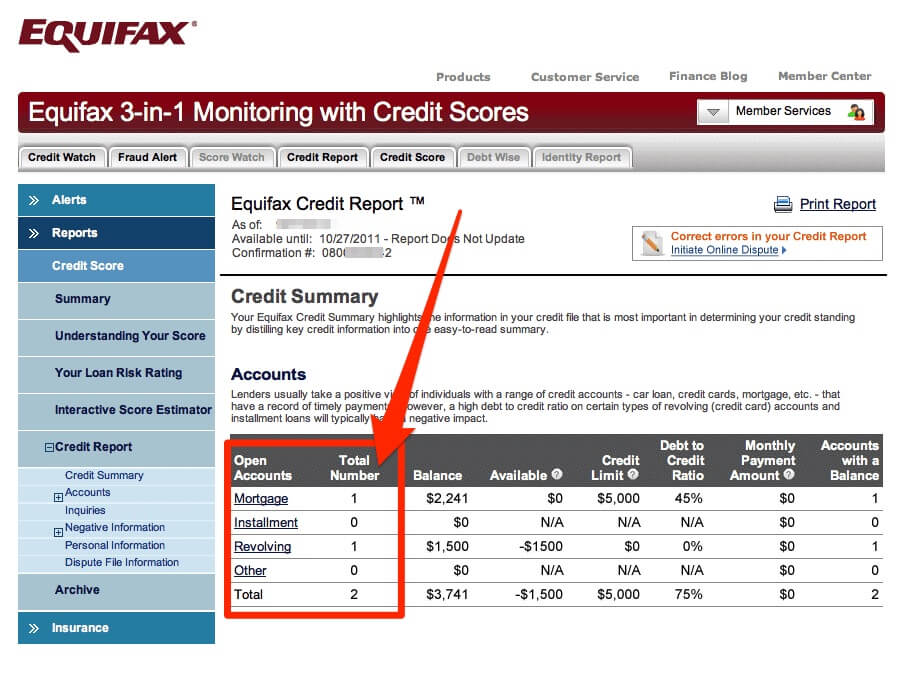

Los cálculos de puntaje de crédito también pueden considerar los diferentes tipos de cuentas de crédito que usted tiene, incluyendo deuda rotativa (como tarjetas de crédito) y préstamos a plazos (como hipotecas, préstamos sobre el valor acumulado de la vivienda, préstamos para carros, préstamos estudiantiles y préstamos personales).

Otro factor es cuántas de cada tipo de cuenta tiene.

A los prestamistas y acreedores les gusta ver que usted es capaz de manejar múltiples cuentas de diferentes tipos y los modelos de puntaje de crédito pueden reflejar esto.

Los cálculos de puntaje de crédito también pueden considerar cuántas cuentas de crédito nuevas ha abierto recientemente.

Las cuentas nuevas pueden afectar la duración de su historial de crédito.

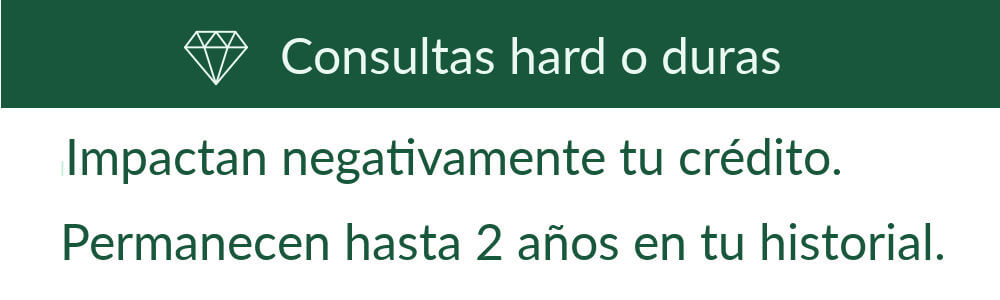

Las "indagaciones duras o difíciles", hard inquiries en inglés, ocurren cuando los prestamistas y acreedores revisan su crédito en respuesta a una solicitud de crédito.

Un gran número de consultas dduras pueden afectar su puntaje crediticio.

Sin embargo, si usted está buscando un nuevo préstamo hipotecario o de un carro o un nuevo proveedor de servicios públicos, las múltiples consultas generalmente se cuentan como una sola durante un período de tiempo determinado.

Ese período de tiempo puede variar dependiendo del modelo de puntuación de crédito, pero normalmente es de 14 a 45 días.

Los cálculos de puntaje de crédito no consideran las solicitudes que un acreedor ha hecho para su informe de crédito para una oferta de crédito preaprobada o las revisiones periódicas de su informe de crédito por parte de los prestamistas y acreedores con los que usted tiene una cuenta existente.

Por supuesto que hablamos español.

Siempre obtenga y revise sus informes de crédito, lo cual puede hacer sin costo alguno para usted en www.AnnualCreditReport.com.

Usted puede obtener una copia gratuita de su informe de crédito de las tres principales oficinas de crédito cada 12 meses visitando www.annualcreditreport.com.

Asegúrese de que su información personal y de cuenta sea correcta y completa y que no haya cuentas o saldos que no reconozca.

Si usted encuentra algo que usted cree que puede ser inexacto o incompleto, póngase en contacto con el prestamista directamente. También puede presentar una disputa ante la agencia de crédito que reporta la información.

Si está haciendo un seguimiento de sus puntajes de crédito a lo largo del tiempo, puede notar que los números de su credit score pueden variar, incluso si el puntaje de crédito es generado por la misma agencia o compañía de crédito.

Es completamente normal que los puntajes de crédito fluctúen.

Pero, ¿Por qué sucede esto?

Sus puntajes de crédito son una instantánea en el tiempo que cambia según su comportamiento crediticio y la información en sus informes de crédito, que se actualiza regularmente.

Los puntajes de crédito se calculan en base a la información de sus informes de crédito.

Esa información se actualiza a medida que los prestamistas, las agencias de cobranza u otras fuentes reportan nuevos datos a las agencias de crédito.

Estos datos pueden incluir cambios en el saldo, la apertura de nuevas cuentas, pagos en cuentas existentes o cuentas cerradas que se caen de su informe de crédito después de un período de tiempo que ha expirado.

Por ejemplo, si usted verifica un puntaje crediticio en Enero y luego de nuevo en Mayo, el puntaje crediticio puede haber cambiado en base a los cambios en la actividad de la cuenta reportada a las agencias de crédito principales durante ese tiempo.

Mientras que un puntaje de crédito de una de las tres principales agencias de crédito puede subir y bajar, usted también puede ver las diferencias en los puntajes de crédito proporcionados por las otras dos agencias de crédito.

Algunos prestamistas y acreedores reportan a las tres agencias de crédito más importantes, pero otros pueden reportar a sólo dos - o a ninguna en absoluto.

Esto significa que la información que cada agencia de crédito utiliza para calcular su puntaje crediticio puede ser diferente. Además, hay diferentes modelos de puntaje utilizados por las agencias de crédito y por las compañías para calcular los puntajes de crédito, de modo que incluso si sus datos son los mismos en las 3 agencias de crédito, los puntajes de crédito pueden diferir.

Incluso si no hay cambios o actualizaciones en sus informes de crédito, el paso del tiempo podría causar fluctuaciones en las puntuaciones de crédito. Si usted tiene un pago tardío con tarjeta de crédito, su efecto en la puntuación de crédito puede disminuir con el tiempo.

Eso NO significa que esté bien hacer un pago atrasado.

Uno de los mejores hábitos que usted puede adquirir es pagar sus cuentas a tiempo cada vez.

Hacer pagos en cuentas de crédito es una causa común de fluctuación en los puntajes de crédito, ya que el historial de pagos es típicamente el factor más grande usado para calcular los puntajes de crédito, dependiendo del modelo de puntaje de crédito utilizado.

Si usted hace pagos en sus tarjetas de crédito o préstamos a plazos, su historial de pagos puede ser reportado a las agencias de crédito, lo cual puede causar cambios en los puntajes de crédito.

Su relación deuda/crédito es la cantidad de su crédito disponible que está utilizando y también influye en las puntuaciones de crédito y puede hacer que las puntuaciones de crédito varíen.

Su proporción de deuda a crédito toma en cuenta todo su crédito disponible contra el total de todos sus saldos adeudados.

Por ejemplo, si los saldos de su tarjeta de crédito cambian de mes a mes, y la cantidad de crédito disponible que está usando cambia, también puede ver fluctuaciones en los puntajes de crédito.

Los pagos también pueden afectar su índice de utilización de deuda a crédito y también pueden causar cambios en los puntajes de crédito.

Además, algunos prestamistas pueden usar un puntaje de crédito que es específico de cierta industria, el cual diferirá según la industria y no es el mismo que el puntaje que usted podría recibir de una de las tres principales agencias de crédito.

Por ejemplo, si usted está comprando un carro, el prestamista puede mirar más de cerca su historial de pagos con respecto a los préstamos para carros.

Es una buena idea revisar regularmente sus informes de crédito de las principales agencias de crédito.

Aunque los cambios del puntaje crediticio son normales, es importante asegurarse de que los cambios no sean el resultado de información inexacta o incompleta en sus informes de crédito.

La Ley de Informes de Crédito Justos dicta quién puede legalmente investigar (ver) su historial de crédito.

La lista incluye compañías de seguros, arrendadores, compañías de servicios públicos, acreedores con los que desea hacer negocios, acreedores con los que ya tiene una deuda (o cobradores que trabajan en su nombre), posibles empleadores y agencias del orden público.

Usted también tiene el derecho de darle a alguien que no caiga bajo ese paraguas la opción de ver su informe.

Las consultas pueden ser duras o blandas, dependiendo de quién está consultando su reporte de crédito y para qué lo está usando. Cuando un prestamista o una empresa obtiene una copia de su informe de crédito en respuesta a una solicitud de crédito, el resultado es una investigación en papel. Lo mismo ocurre con las agencias de cobranza que realizan un rastreo de omisión.

Esto significa que aparece en su informe de crédito y se utiliza en parte para determinar su puntuación de crédito.

Normalmente, cada nueva consulta aparece en su informe, pero usted obtiene un respiro si está buscando una hipoteca o un préstamo de auto o si está tratando de refinanciar sus préstamos estudiantiles.

Cuando usted está buscando tasas de interés, las consultas en aquellas categorías que se hacen durante un período de tiempo permitido para buscar tasas de interés (de 30 a 45 días, dependiendo del tipo de préstamo) se cuentan como una sola para propósitos de puntaje de crédito, lo cual minimiza el impacto en su puntaje.

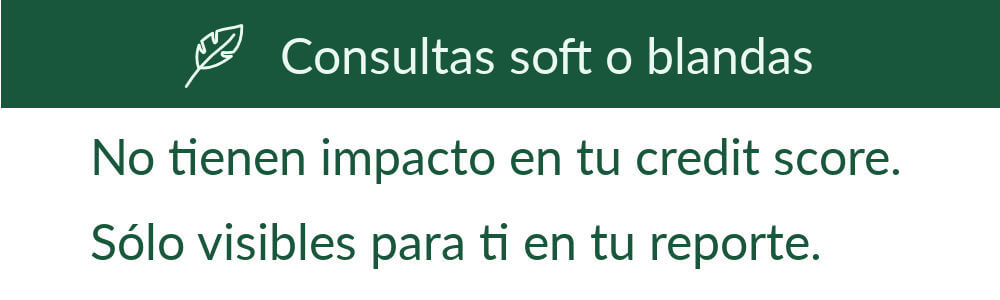

Las indagaciones suaves (soft inquiries en inglés) ocurren cuando una persona o compañía (un posible empleador, por ejemplo) verifica su informe de crédito como parte de una verificación de antecedentes.

Si usted está obteniendo una cotización de tasa o APR para un préstamo, el prestamista puede hacer una consulta sin compromiso como parte del proceso de pre-aprobación.

De hecho, usted debe revisar su informe de crédito y calificar regularmente, particularmente si le preocupa el robo de identidad o los errores de reporte. Una caída inesperada en su puntaje, por ejemplo, podría significar que alguien ha obtenido crédito a su nombre y no ha hecho los pagos, o que se está reportando información incorrecta en relación con una de sus cuentas de crédito.

Revisar su propio crédito cuenta como una indagación blanda, lo que significa que usted puede revisarlo tantas veces como quiera sin ningún riesgo de perjudicar su puntaje.

Echar un vistazo a su propio crédito también puede ser un gran motivador si usted está trabajando en el pago de la deuda (también llamado consolidación de deudas).

Una soft inquiry no tiene ningún efecto en su puntaje de crédito. Este tipo de consultas pueden aparecer en la versión de su informe de crédito que usted ve, pero no son visibles para los prestamistas. Las consultas blandas no tienen en cuenta el cálculo de su puntuación de crédito de ninguna manera.

Las consultas duras (hard inquiries), por otro lado, pueden aparecer en su informe de crédito durante 24 meses. La buena noticia es que sólo cuentan para el cálculo de su puntaje de crédito durante los primeros 12 meses.

A pesar de que cada consulta le quita menos de cinco puntos a su puntaje, no debe volverse loc@ con las nuevas solicitudes de crédito.

Solicitar tres o cuatro tarjetas de crédito o préstamos en un corto período de tiempo puede hacer que su puntaje baje en espiral.

No sólo eso, sino que envía una señal a los prestamistas de que usted puede estar desesperado por pedir dinero prestado, lo que le hace parecer más riesgoso para tomar un crédito.

Si usted cree que una persona o compañía ha retirado su informe de crédito en violación de la Ley de Equidad de Informes de Crédito, usted tiene el derecho de disputarlo para tratar de borrarlo de su informe. Para ello, deberá ponerse en contacto directamente con la persona u organización que informó de la consulta para solicitar que la eliminen.

Usted también puede disputar la investigación con la agencia de informes de crédito que la está listando en su informe de crédito. Sólo prepárese para respaldar su reclamo con pruebas de que usted no autorizó la verificación de crédito en primer lugar.

Disputar las consultas puede llevar mucho tiempo, pero puede ayudar a revertir cualquier daño a su puntuación que puedan haber causado.

Es inteligente solicitar un informe de crédito de cada una de las tres agencias de informes de crédito y revisarlos cuidadosamente, ya que cada una de ellas puede contener información inconsistente o inexactitudes. Si detecta un error, solicite un formulario de disputa a la agencia dentro de los 30 días siguientes a la recepción de su informe.

Sobre todo, es importante usar el crédito responsablemente. Un buen historial de crédito y un buen puntaje crediticio pueden ser la diferencia entre poder comprar una casa, comprar un carro nuevo o pagar la universidad de sus hijos. La administración proactiva de su informe de crédito es una excelente manera de mantener el control de sus finanzas y, en última instancia, lograr sus objetivos.