Es posible que haya visto el término APR, o tasa de porcentaje anual, utilizado en referencia a todo, desde hipotecas y préstamos para carros hasta tarjetas de crédito. En este artículo, analizamos las APR de las tarjetas de crédito, que probablemente haya visto en sus estados de cuenta mensuales.

Saber qué es un APR, cómo se calcula y cómo se aplica puede ayudarle a tomar decisiones más informadas con respecto a su tarjeta de crédito.

Técnicamente hablando, APR (tasa de porcentaje anual, en inglés Annual Percentage Rate) es una representación numérica de su tasa de interés. En otras palabras: El porcentaje que usted pagará en un año para pedir dinero prestado.

APR significa tasa de porcentaje anual.

Al decidir entre tarjetas de crédito, el APR puede ayudarle a comparar lo costosa que será una transacción en cada una de ellas.

Es útil considerar dos cosas principales sobre cómo funciona el APR: cómo se aplica y cómo se calcula.

Generalmente, las compañías de tarjetas de crédito ofrecen un período de gracia para nuevas compras. Si sólo hace compras y paga el saldo final cada mes antes de la fecha de vencimiento, usted paga sólo la cantidad que debe sin intereses.

Sin embargo, si usted opta por mantener un saldo en su tarjeta, usted paga el interés acordado sobre su saldo pendiente.

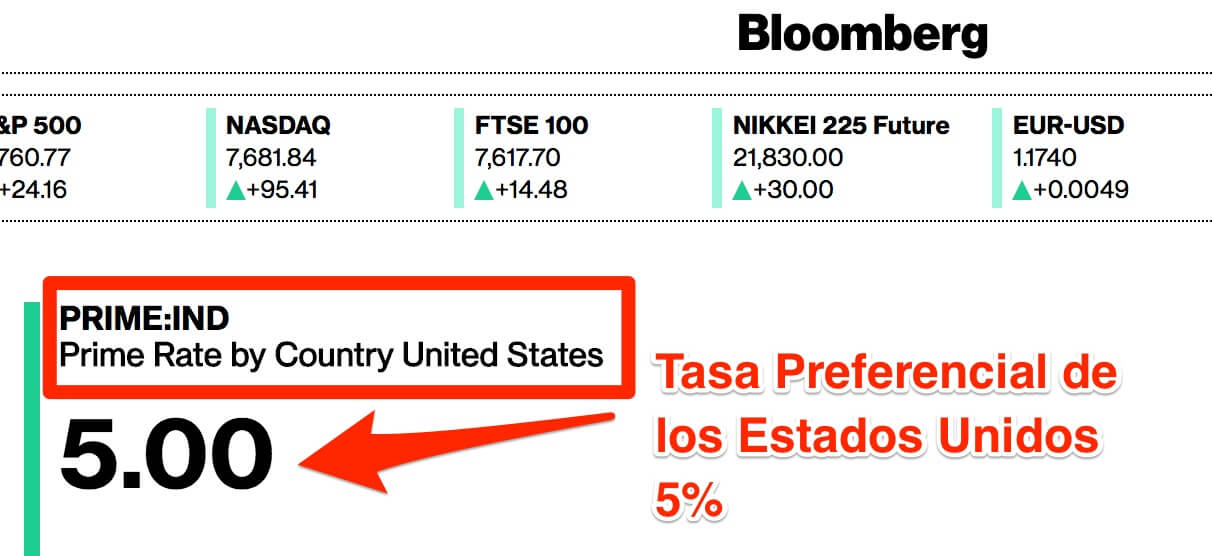

En parte, depende de la tasa de interés vigente en un momento dado. Los prestamistas tomarán la Tasa Preferencial de los Estados Unidos o también llamada Prime Rate u otro índice estándar y luego harán sus propios ajustes a esa tasa para aumentar sus propios márgenes.

Así que cualquiera que tenga deudas ahora, cuando las tasas de interés están bajas, tiene un estándar muy diferente para lo que hace una "buena" tasa de interés anual (APR) de lo que tenía alguien en la década de los 80 con altos intereses.

El APR disponible para usted también dependerá de su crédito.

Si "bueno" significa mejor disponible, será alrededor del 12% para la deuda de tarjetas de crédito y alrededor del 3,5% para una hipoteca (mortgage en inglés) a 30 años.

Pero de nuevo, estos números fluctúan, a veces día a día. Y en el caso de las hipotecas, los "mejores" APRs están a menudo disponibles en hipotecas a 15 años e hipotecas de tasa ajustable, lo que podría no ser una buena opción financiera para cada consumidor.

Muchas formas de deuda vienen con más de un APR.

Por ejemplo, si no hace un pago de su deuda de tarjeta de crédito, es posible que se le aumente la tasa de interés anual (APR) de penalización que es mucho más alta que su APR normal. Puede tomar meses convencer a su prestamista para que deje de cobrarle la APR de penalidad y lo regrese a la tasa normal.

Muchas tasas de interés variables comienzan usando un índice, como la Tasa Preferencial de los Estados Unidos y luego agregan un margen. El resultado es el APR. Las tasas variables pueden cambiar si el índice cambia, y algunos bancos también ofrecen una APR invariable.

He aquí un ejemplo de cómo se establece la tasa:

Un adelanto en efectivo (los vas a encontrar como cash advance en inglés) le permite usar su tarjeta de crédito para obtener un préstamo en efectivo a corto plazo en un banco, cajero automático o ATM.

A diferencia de un retiro de efectivo de una cuenta bancaria, un adelanto de efectivo tiene que ser devuelto, al igual que cualquier otra cosa que usted ponga en su tarjeta de crédito.

Piense en ello como usar su tarjeta de crédito para "comprar" dinero en efectivo en lugar de bienes o servicios.

El costo de pedir prestado dinero en efectivo de su tarjeta de crédito tiende a ser más alto. Puede haber un APR diferente para cheques o ciertos tipos de adelantos en efectivo.

No hay periodos de gracia.

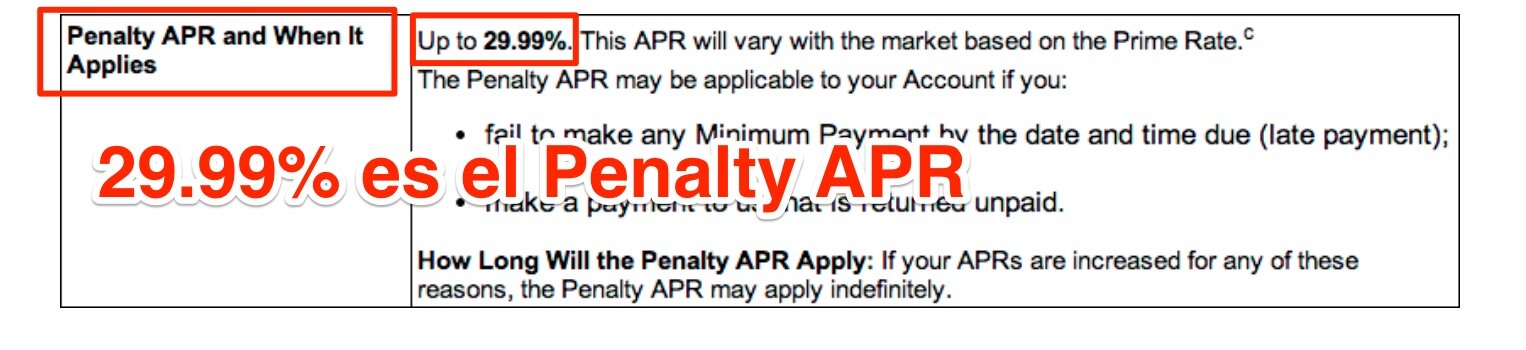

Las tasas de porcentaje anual de penalización (APR) son tasas de interés altas que pueden ser activadas por la más mínima infracción, como por ejemplo, un solo pago que se recibe con un día de retraso.

Con frecuencia, estas APR oscilan entre el 20% y el 35%.

Los prestamistas aumentan significativamente la tasa de interés de los prestatarios y se benefician de sus errores.

También se puede aplicar a ciertos saldos cuando usted viola los términos y condiciones de la tarjeta, como no hacer los pagos a tiempo.

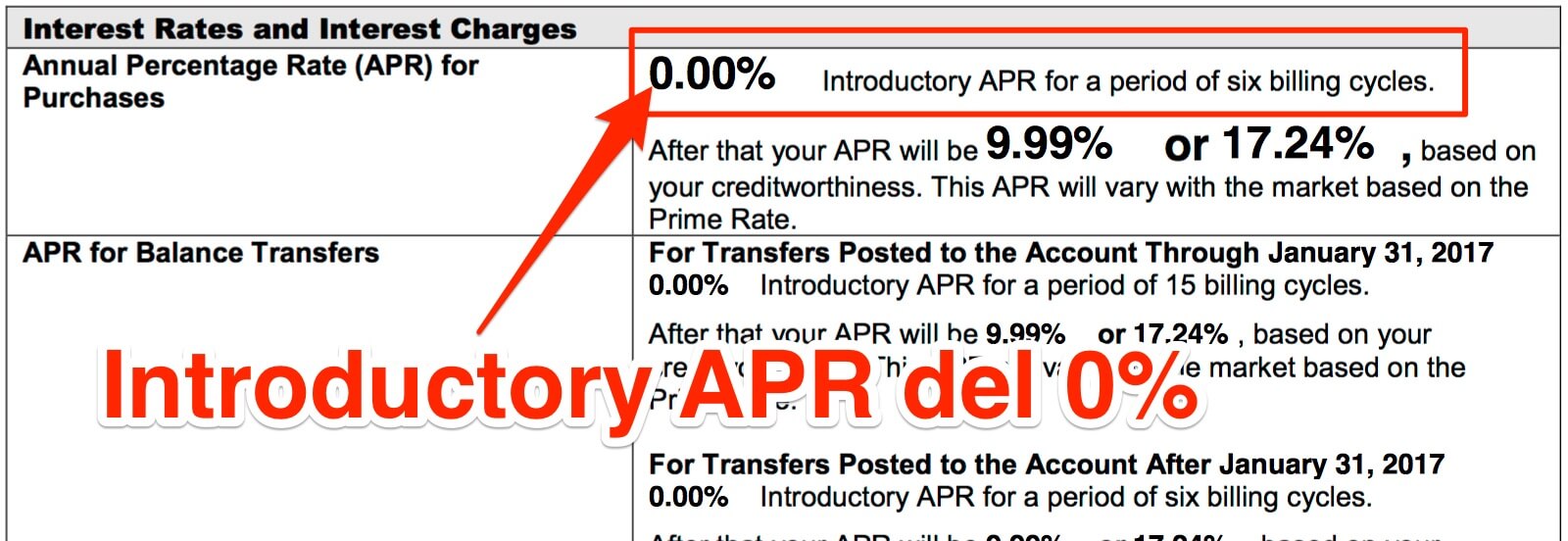

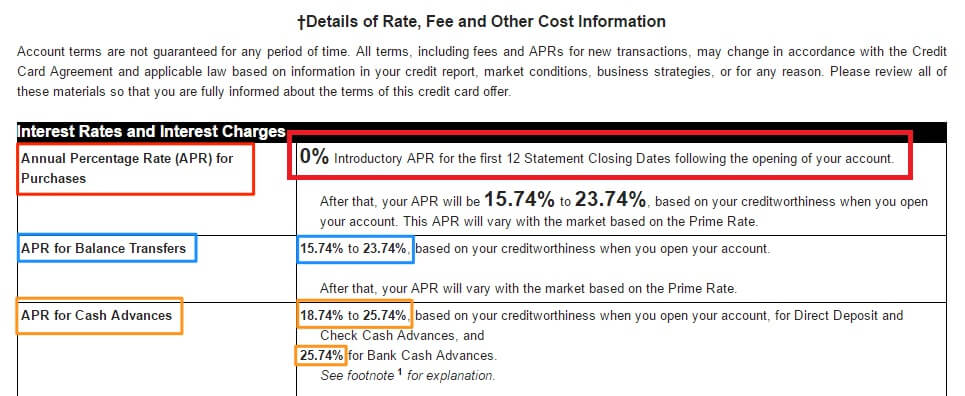

La tasa de porcentaje anual introductoria o Introductory annual percentage rate en inglés es una tasa baja ofrecida por una compañía de tarjetas de crédito como incentivo para solicitar la tarjeta.

El APR subirá después de que el período introductorio haya terminado.

La Ley de Tarjetas de Crédito de 2009 (Credit Card Accountability Responsibility and Disclosure Act of 2009) requiere que los períodos introductorios deben durar por lo menos seis meses. La tasa introductoria también se conoce como la tasa teaser.

Este es el APR que el emisor cobrará a los nuevos poseedores de tarjetas sobre los saldos durante un período de tiempo específico.

Puede aplicarse a transacciones específicas, así como a transferencias de saldos, adelantos en efectivo o cualquier combinación.

Presenta un APR más bajo por tiempo limitado.

El APR incluye cargos adicionales (o descuentos) junto con los intereses. Por ejemplo, un préstamo personal puede tener una comisión de apertura o una hipoteca puede tener costos de cierre.

Cuando se trata de los costos de los préstamos, el APR, en lugar de la tasa de interés, le muestra el cuadro completo.

Además, todos los prestamistas deben revelar por ley el APR de sus préstamos y tarjetas de crédito, de acuerdo con la Ley de Veracidad en los Préstamos de 1968.

Esta ley protege a los consumidores al requerir que los prestamistas revelen los verdaderos costos del préstamo.

Gracias a esta ley, usted puede comparar préstamos e hipotecas de un vistazo y obtener una idea clara de sus costos a largo plazo.

Los prestamistas usan su puntaje de crédito para determinar el APR de un préstamo, y se basa en su historial de crédito anterior, así como en otros factores.

A veces la gente no tiene otra opción que pagar un alto APR porque tienen un mal historial de crédito y al prestamista le preocupa que el prestatario no pueda pagar el préstamo.

Por supuesto que hablamos español.

Cuando los prestamistas consideran a los prestatarios como de 'alto riesgo', cobran más por prestar el dinero en caso de que nunca se devuelva.

Algunos prestamistas cobran un APR fijo, lo que significa que se mantiene igual durante toda la vida del préstamo, mientras que otros cobran un APR variable. Estas tasas pueden subir y bajar basándose en un índice subyacente, como la tasa preferencial de los Estados Unidos.

Los prestamistas pueden tener múltiples APR para un préstamo que les interesa otorgar.

Pueden ofrecer una tasa introductoria baja para obtener su negocio, pero después de un cierto período de tiempo, el APR puede subir.

Las compañías de tarjetas de crédito también pueden ofrecer diferentes APR para diferentes tipos de servicios y transacciones, tales como adelantos de efectivo o transferencias.

Muchos préstamos usan un APR fijo, lo que significa que su interés no cambia durante la vida del préstamo. Usted verá esto con más frecuencia en un préstamo hipotecario de tasa fija, préstamos para automóviles o préstamos personales. Con algunos préstamos hipotecarios, usted puede tener una tasa de interés ajustable, lo que significa que cambia una vez durante la vida del préstamo y luego se fija a una tasa fija por la duración.

Las tarjetas de crédito a menudo utilizan un APR flotante, que se fija por un período de tiempo específico. Cambia a medida que cambia el Prime Rate, lo que significa que usted puede pagar una tasa de interés diferente a la que tenía cuando se inscribió por primera vez en la tarjeta de crédito.

Para saber el costo total de un producto o crédito financiero, debe comparar el APR con el de la competencia. Sólo recuerde que el APR incluye cargos especiales tales como cargos anuales, pero no incluye pagos atrasados u otros cargos especiales que no pueden ser calculados con anticipación.

A veces se puede negociar un APR más bajo.

Por ejemplo, si usted ha sido un cliente leal que ha pagado a tiempo, puede solicitar a la compañía que revise su cuenta para ver si califica para una mejor APR.

Cambiar un APR es a discreción de la compañía, así que no hay garantía de que lo obtendrá. Sin embargo, puede ser una opción para clientes valiosos, especialmente si usted tiene una oferta similar de otra compañía de tarjetas de crédito.

En algunos casos, también podrá negociar un APR más bajo si tiene dificultades para hacer sus pagos. En esta situación, sin embargo, el acreedor puede cerrar su cuenta porque no quiere que usted vuelva a acumular su saldo.

Por supuesto que hablamos español.

Al considerar una APR en una hipoteca de vivienda, usted puede pagar puntos para reducir su tasa de interés.

Los puntos equivalen a una cierta suma de dinero que se debe al momento del cierre para reducir su tasa de interés.

Debido a que los préstamos hipotecarios están establecidos para 15 o 30 años, pagar puntos por una tasa de interés más baja podría ahorrarle mucho dinero con el tiempo.

Las APRs pueden parecer un componente complicado de financiar una compra, pero en realidad son una herramienta educativa útil para ayudarle a comparar ofertas de crédito.

Las APRs tienen una gran influencia en cuánto pagará por cualquier cosa que decida financiar, por lo que es importante entender exactamente cómo funcionan. No tenga miedo de hacer preguntas y leer la letra pequeña acerca de su APR para asegurarse de que está obteniendo un buen trato.

Los préstamos e hipotecas típicamente tienen un sólo APR y se expresa como un porcentaje del capital.

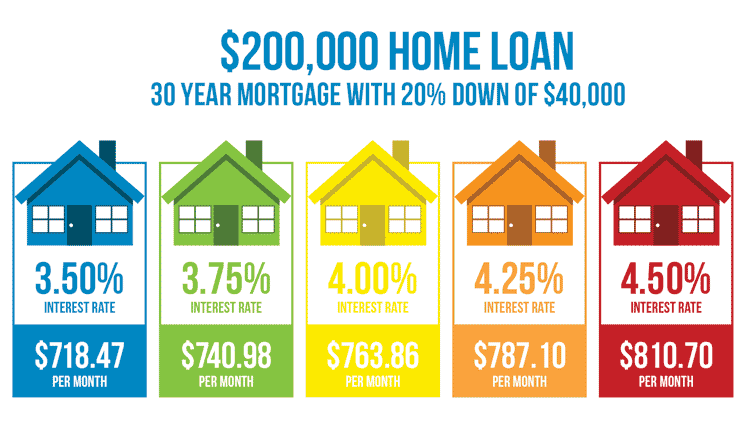

Por ejemplo, digamos que está buscando obtener una hipoteca de $200,000. La tasa de interés de la hipoteca es de 4.50%, pero el APR es de 4.703% como resultado de $4,800 adicionales en costos de cierre. Con una hipoteca a 30 años, usted terminaría pagando $164,814 en intereses y cargos.

Para comparar, digamos que otro prestamista le ofrece la misma hipoteca con un APR de 4.198%. Después de 30 años, usted pagaría $143,739 en intereses y cargos. Al bajar su APR sólo unas pocas décimas de punto porcentual, ahorrará más de $21,000.

Como puede ver, esta oportunidad de comparar ofertas (y APRs) le ayuda a tomar la mejor decisión para su presupuesto. Tendrá una idea completa de los costos de los préstamos.

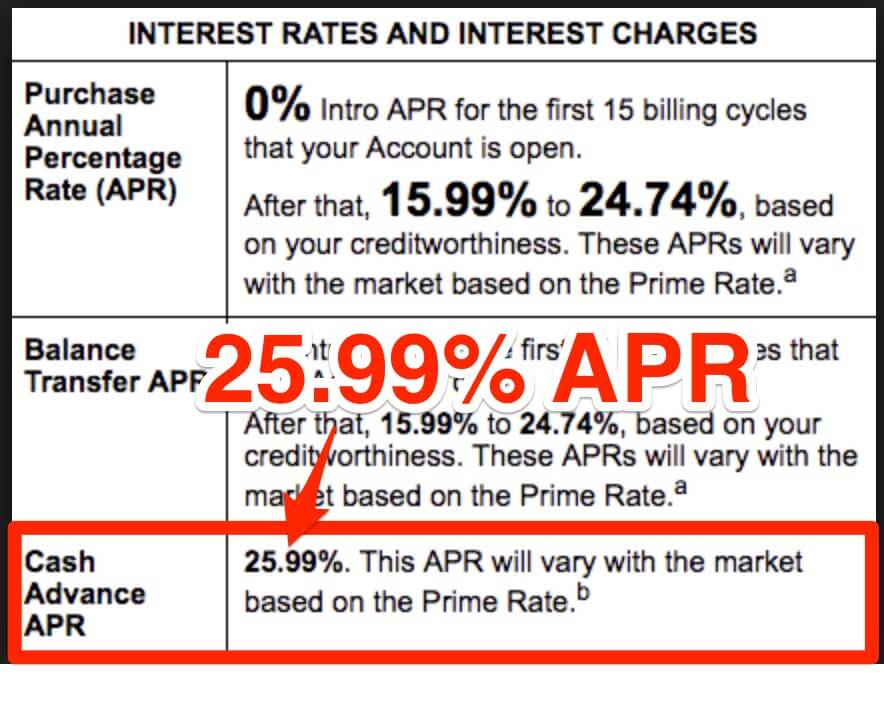

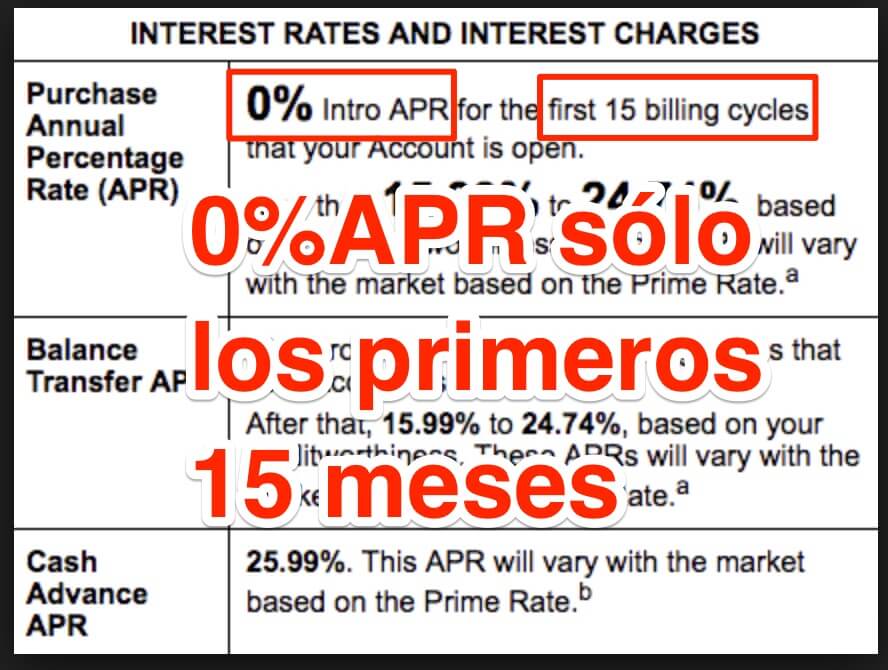

A diferencia de los préstamos e hipotecas, las tarjetas de crédito a menudo tienen diferentes APR para diferentes transacciones. Es posible que tenga un APR diferente para compras, transferencias de saldo y adelantos en efectivo.

Algunas tarjetas de crédito comienza con una APR de compra promocional del 0% durante los primeros 15 ciclos de facturación. Este APR luego aumenta a entre 15.99% y 24.74%. Su APR de transferencia de saldo tiene el mismo rango, pero su APR de adelanto de efectivo desde el primer día es de 25.99%.

Téngalo en cuenta: Las tarjetas de crédito tienen una de las APR más altas de todos los productos financieros.

Dicho esto, es posible que el APR de la tarjeta de crédito nunca entre en juego. Si paga el saldo completo todos los meses, nunca pagará intereses o cargos por pago atrasado. Como resultado, su APR de crédito puede ser efectivamente de 0%.

Si nunca tiene saldo en una tarjeta de crédito, no tiene que preocuparse demasiado por el APR. Pero si se le pasa una factura, puede ver cómo estos altos APRs pueden dificultar el pago de la deuda de la tarjeta de crédito.

Cuando los prestamistas anuncian sus productos, por lo general indican una gama de APR.

Cuando usted solicita una tarjeta de crédito o un préstamo, los prestamistas examinan su puntaje crediticio y su historial de pagos. Los prestamistas también evalúan sus antecedentes financieros antes de ofrecerle un APR.

Cuanto más fuerte y mejor sea su puntuación de crédito, más baja será su tasa de interés.

Si usted tiene mal crédito, podría terminar con un APR alto en un préstamo o tarjeta de crédito.

Por supuesto que hablamos español.

Cada prestamista hace las cosas un poco diferente. Si está buscando pedir dinero prestado o contratar una línea de crédito, puede ser una buena idea comparar precios para encontrar la mejor tasa de interés.

Junto con el APR, es posible que también se haya encontrado con el término APY, o rendimiento porcentual anual. El APY es comúnmente visto en los productos de cuentas de ahorro. Usted podría considerar el APY en dos cuentas de ahorros para determinar en cuál crecerá su dinero más rápido.

Sin embargo, en los productos de préstamo, el APY funciona de manera un poco diferente. Cuando el APR refleja el interés y los cargos sobre una base anual, APY toma en cuenta el interés compuesto para darle una visión más precisa de sus cargos totales.

Cuanto más frecuentemente los compuestos de interés, más terminará pagando a largo plazo.

Por lo tanto, usted pagaría más por un préstamo en el que el interés se acumula diariamente que por uno que se acumula mensualmente.

Si desea llevar un microscopio a los cargos detrás de un préstamo o tarjeta de crédito, considere el APY. De lo contrario, usted debería estar bien apegado a la tasa porcentual anual (APR, por sus siglas en inglés) cuando compare productos de préstamos.

Usted puede ser el tipo de persona que paga su factura de crédito en su totalidad cada mes. Y deberías, si puedes.

Pero usted podría estar a un paso de no poder pagar el saldo total. Digamos que pierdes tu trabajo y te cuesta encontrar otro.

Vas a empezar a pagar intereses.

Comparar APRs le ayudará a tomar decisiones más inteligentes al seleccionar una tarjeta de crédito o un préstamo. Obtenga la tarifa más baja que pueda, incluso si cree que hará pagos regulares.

Usted será un comprador más seguro y consciente de su valor si es capaz de entender el funcionamiento del APR.

Mejor aún, si no tienes que pedir dinero prestado, no lo hagas.

En última instancia, la mejor manera de utilizar una tarjeta de crédito es pagar el saldo completo cada mes, por lo que nunca pagará intereses, pero podrá disfrutar de todos los beneficios que la tarjeta puede ofrecer. Sin embargo, si tiene un saldo, una tarjeta de bajo interés puede ser una gran herramienta para ayudarle a pagar sus deudas o financiar una compra grande.

Cualquiera que sea la tarjeta que elija, recuerde que una tarjeta de crédito con un bajo APR es una oportunidad para pagar su deuda rápidamente poniendo más de su pago mensual hacia el principal (la cantidad de dinero que pidió prestado originalmente antes de que se agregue el interés).

Aproveche ese período introductorio o inicial y las bajas tasas de interés para lograr un progreso financiero en términos que funcionen para usted.