Desde su creación en 1978, el plan 401(k) ha crecido hasta convertirse en el tipo más popular de plan de jubilación patrocinado por algunos empleadores en los Estados Unidos.

Millones de trabajadores dependen del dinero que han ahorrado en este plan para cubrir sus años de jubilación y muchos empleadores utilizan sus planes 401(k) como un medio para distribuir las acciones de la compañía a los empleados y como un atractivo más para que ingresen a sus empresas.

Pocos otros planes pueden igualar la flexibilidad relativa que ofrecen los planes 401(k).

Más recientemente, surgieron varias variaciones de este plan, como el Simple 401(k) y el Safe Harbor 401(k).

Aquí repasamos los 401(k) y le mostraremos cómo está ayudando a millones de personas a prepararse para la jubilación.

Por definición, un plan 401(k) es un acuerdo que permite a un empleado elegir entre recibir una compensación en efectivo o diferir un porcentaje de la misma a una cuenta usualmente llamada 401k.

El importe diferido no está sujeto a impuestos para el empleado hasta que se retira o distribuye el dinero del plan.

Sin embargo, si el plan lo permite, un empleado puede hacer contribuciones 401(k) después de impuestos (estas cuentas se conocen como Roth 401k s), y estas cantidades generalmente están libres de impuestos cuando se retiran.

Los planes 401(k) son un tipo de plan de contribución definida, lo que significa que el saldo de un participante se determina por las contribuciones hechas al plan y el rendimiento de las inversiones del plan.

Por lo general, el empleador no está obligado a hacer contribuciones al plan, como suele ser el caso de un plan de pensiones. Sin embargo, muchos empleadores eligen igualar las contribuciones de sus empleados hasta un cierto porcentaje y/o hacer contribuciones bajo una característica de participación en las ganancias.

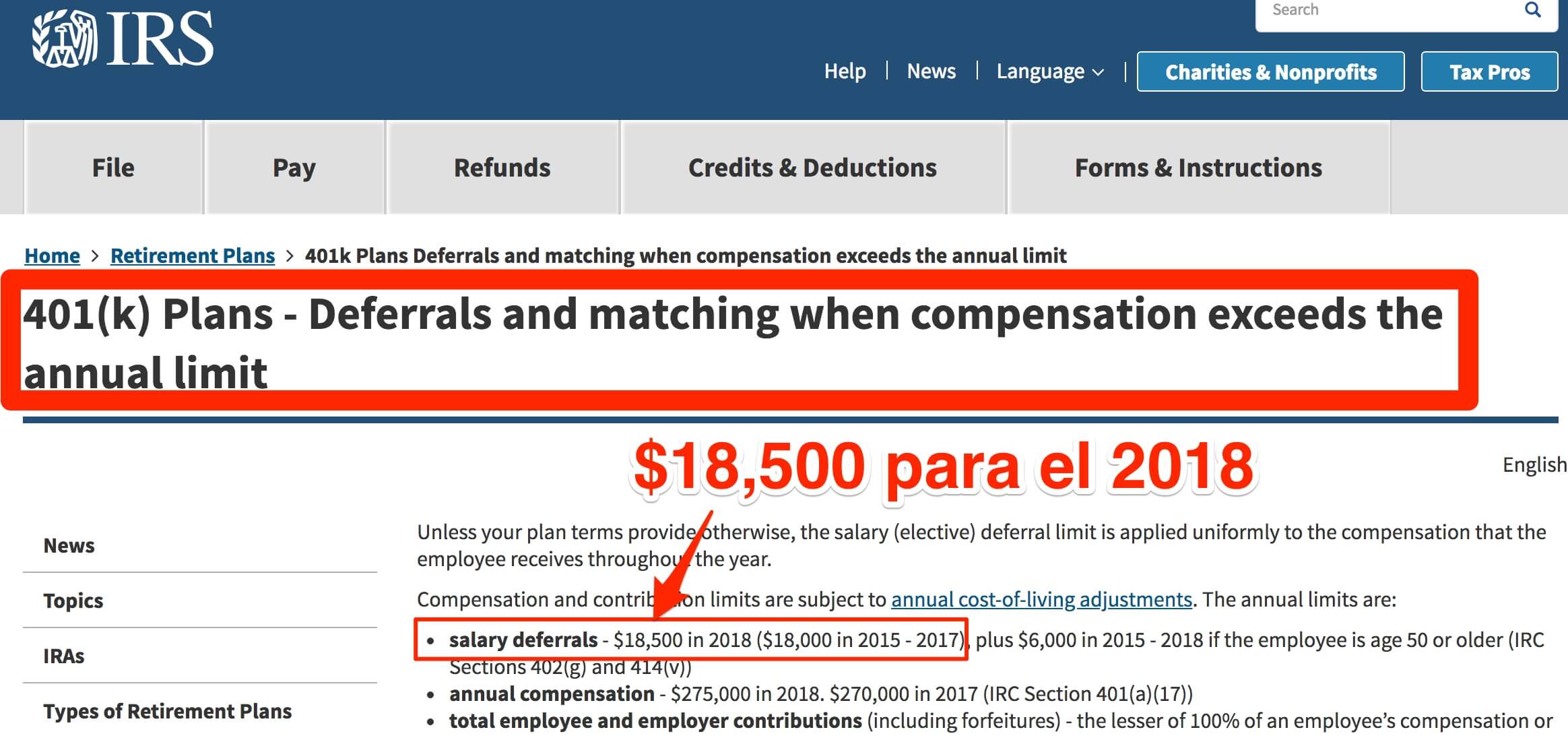

Para 2017, la cantidad máxima de compensación que un empleado puede diferir a un plan 401(k) era de $18,000. Pero por ejemplo para el 2018, se ha incrementado en $500 a $18,500.

Estos valores pueden variar año a año y toda esta información se publica en el sitio del IRS.

Los empleados de 50 años de edad al final del año y mayores también pueden hacer contribuciones adicionales de hasta $6,000. El límite máximo permitido de contribución conjunta empleador/empleado se mantuvo en $53,000 para 2016, $54,000 para 2017 (o $59,000 para las personas de 50 años o más) y $73,00 para el 2018.

El componente del empleador incluye contribuciones de contrapartida, contribuciones no electivas y/o contribuciones de participación en las utilidades.

Algunas personas piensan que invertir es demasiado arriesgado, pero el riesgo está en mantener el dinero en efectivo o cash.

Usted perderá dinero si no invierte sus ahorros de jubilación.

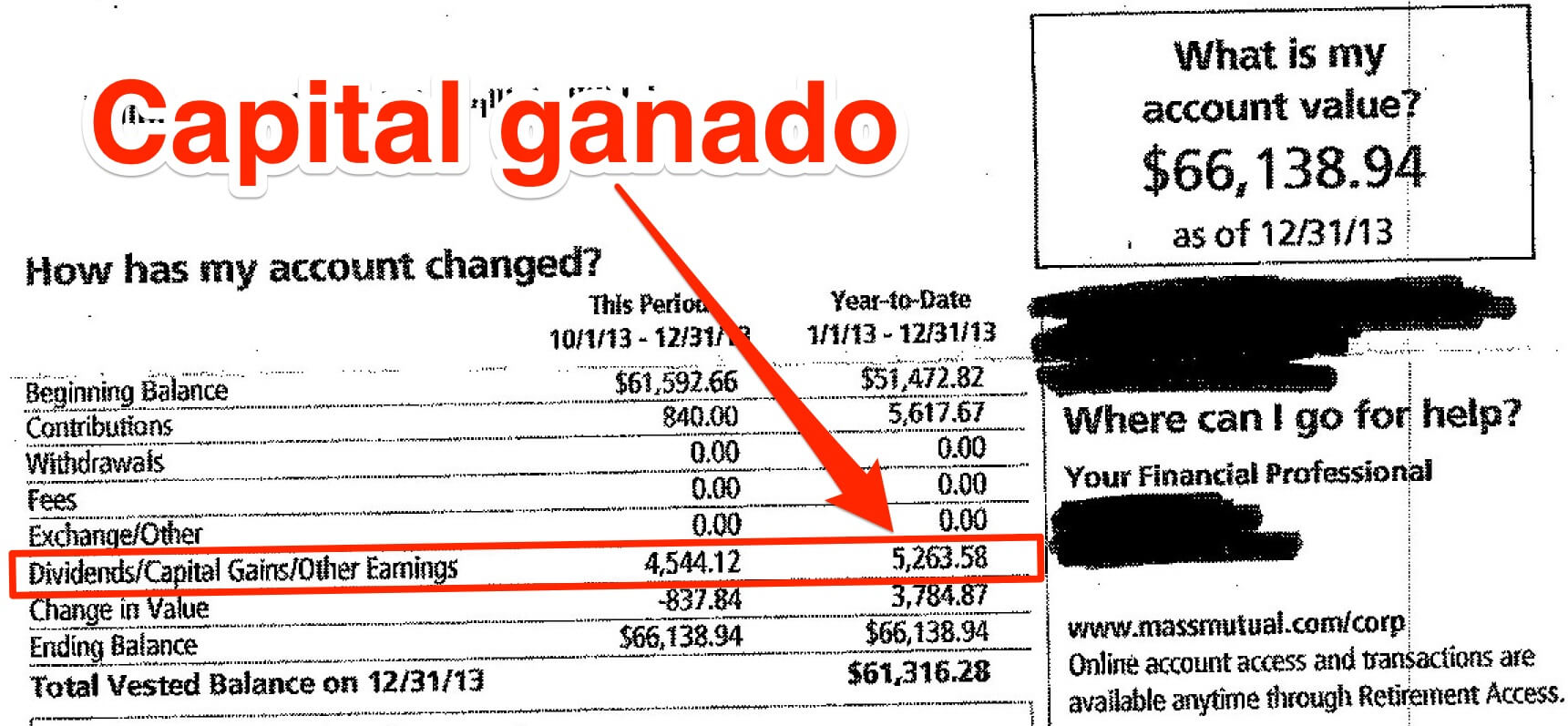

Digamos que tienes 10.000 dólares. Sin invertir, podría valer menos de la mitad que en 30 años, teniendo en cuenta la inflación. Pero inviértalo en su 401(k) con una rentabilidad del 7%, y tendrá más de $75,000 para cuando se jubile - y eso es sin más contribuciones.

Claramente es mejor que pongas tu dinero a trabajar. ¿Pero cómo?

La respuesta es una cuidadosa asignación de activos, el proceso de decidir dónde se invertirá su dinero. La asignación de activos distribuye el riesgo.

Las acciones (stocks en inglés) son la forma más arriesgada de invertir; los bonos y otras inversiones de renta fija son los menos arriesgados.

Del mismo modo que no depositaría los ahorros de toda su vida en efectivo, no lo apostaría todo a una rentabilidad espectacular tras una salida a bolsa inicial.

En lugar de eso, usted quiere una hoja de ruta que permita la cantidad apropiada de riesgo y lo mantenga apuntando en la dirección correcta a largo plazo.

Distribución (Distribution options en inglés) es la palabra que usan el IRS y la industria financiera para hablar de retirar dinero de un plan de jubilación patrocinado por el empleador o de cualquier otro plan de jubilación con impuestos diferidos, como una cuenta IRA.

Generalmente, los planes de impuestos diferidos patrocinados por el empleador como 401(k), 403(b), 457 y Thrift Savings Plan están regidos por regulaciones similares del IRS.

La mayor excepción a esto es el plan 457 los fondos están disponibles para ser distribuidos sin penalidad a cualquier edad, después de la separación del empleador que patrocina el plan.

Las personas que permanezcan empleadas con el empleador que patrocina el plan no serán elegibles para distribuciones hasta que cumplan los 70 años de edad o se jubilen. Se seguirán aplicando los impuestos regulares sobre la renta.

Generalmente, los empleados son elegibles para tomar distribuciones sin multas a la edad de 59 años y medio, pero el IRS no requiere que los empleados tomen distribuciones hasta el año calendario en que el empleado cumpla 70 años. Las personas pueden tomar distribuciones de planes patrocinados por el empleador antes de los 59 años y medio de edad, pero el IRS impondrá una multa del 10% además de los impuestos sobre la renta adeudados.

El IRS ofrece importantes beneficios fiscales para los planes de jubilación patrocinados por el empleador: se trata de una inversión que nunca está sujeta a impuestos sobre las ganancias de capital y que permite a los empleados hacer contribuciones antes de impuestos, incluidas las aportaciones paralelas de la empresa sin impuestos, para animar a los empleados a ahorrar para la jubilación.

Estas ventajas fiscales del plan de jubilación son la razón por la cual hay una penalidad significativa por desobedecer las reglas.

Existen varios escenarios en los cuales un empleado necesitará decidir qué tipo de distribución tomar de un plan 401(k) u otro plan patrocinado por el empleador.

Por favor consulte los documentos de su plan acerca de los tipos específicos de distribuciones que se permiten en su plan. Y siempre consulte a su asesor de impuestos antes de tomar cualquier acción que pudiera desencadenar un evento imponible.

Los préstamos del plan (401K Loan en inglés) son otra forma en la que los empleados pueden acceder a sus saldos del plan, pero se aplican varias restricciones.

Primero, la opción de préstamo está disponible a discreción del empleador si el empleador decide no permitir préstamos del plan, no habrá préstamos disponibles.

Si se permite esta opción, entonces se puede acceder a hasta el 50% del saldo adquirido del empleado, siempre y cuando el monto no exceda los $50,000 y por lo general se debe pagar en un plazo de cinco años.

Sin embargo, los préstamos utilizados para la compra de vivienda primaria se pueden reembolsar en períodos más largos.

La tasa de interés debe ser comparable a la tasa que cobran las instituciones crediticias por préstamos similares. Cualquier saldo sin pagar que quede al final del plazo puede ser considerado una distribución y será gravado con impuestos y penalizado en consecuencia.

El uso de un plan 401(k) patrocinado por el empleador puede ser una excelente manera de ahorrar para la jubilación. La desventaja de los 401(k) s, sin embargo, es que están atados a un empleador específico.

Como resultado, cuando usted cambia de trabajo, su dinero 401(k) no cambiará automáticamente con usted. Más bien, en muchos casos, permanecerá en su cuenta. Repasemos varias maneras de localizar dinero 401(k) de empleadores anteriores.

La manera más obvia de encontrar cuentas 401(k) anteriores es comunicarse directamente con su antiguo empleador. El departamento de recursos humanos del empleador debe tener registros de su cuenta actual del plan de jubilación y de los activos que contiene.

Su empleador anterior también podrá conseguirle los formularios necesarios para transferir su dinero de jubilación a un 401(k) o a una cuenta IRA diferente, o darle información de contacto de cualquier institución financiera externa que supervise el plan en nombre de su empleador. Al seguir las instrucciones apropiadas que reciba, usted podrá mover su dinero de jubilación a donde quiera.

Por supuesto que hablamos español.

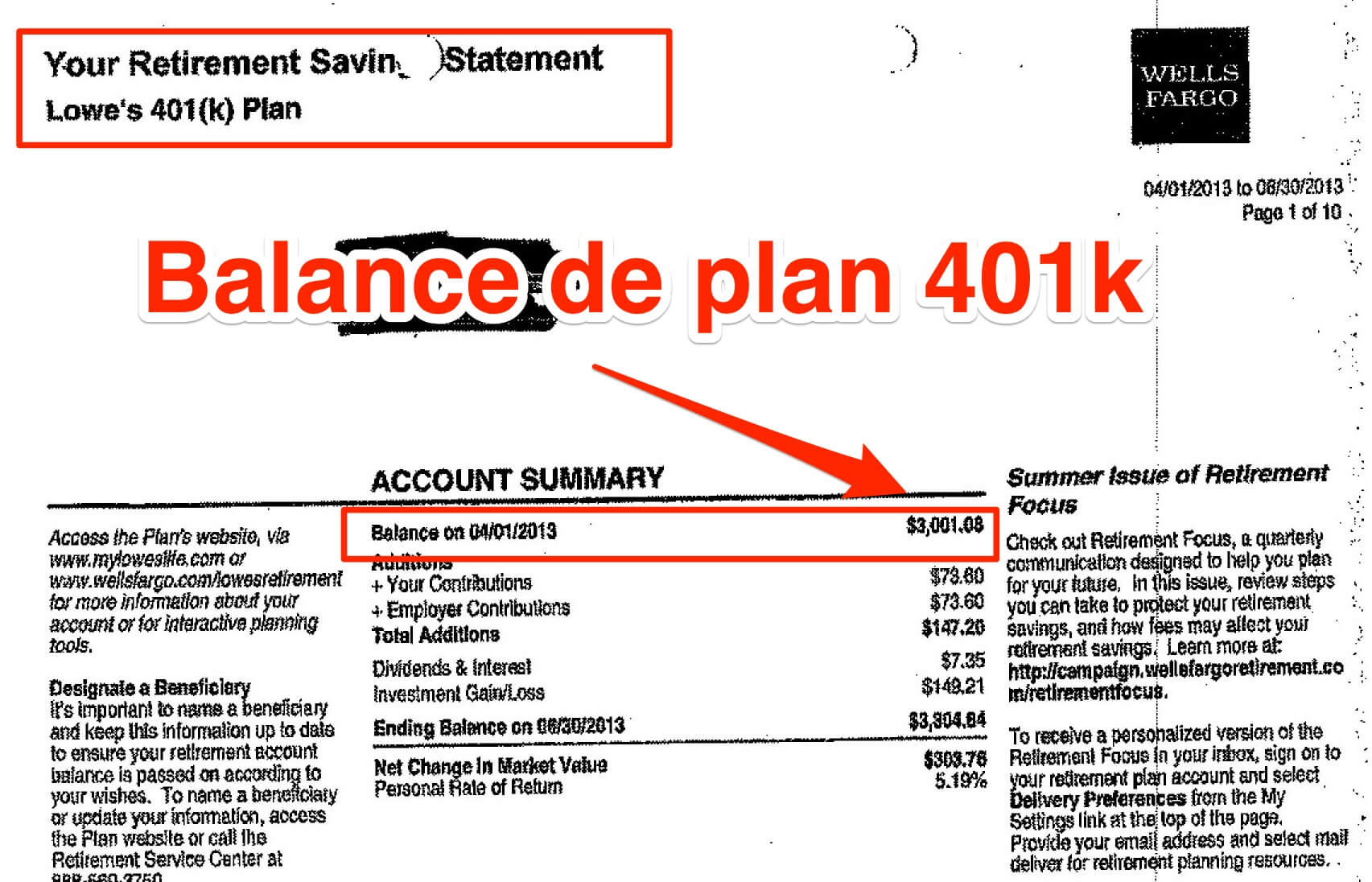

Si usted no tiene información de contacto de su antiguo empleador, otra posibilidad es revisar sus registros para encontrar una declaración 401(k) antigua.

Por lo general, los estados de cuenta tendrán la información que usted necesita para ponerse en contacto ya sea con su empleador o con un administrador del plan. Luego, usted puede preguntar acerca de sus opciones para mover dinero y obtener la información que necesita para hacerlo.

Los empleadores a menudo tienen problemas para comunicarse con ex-empleados para reclamar sus beneficios de jubilación. Para facilitar el emparejamiento entre empleadores y empleados, una empresa privada que se encarga del procesamiento de las distribuciones de jubilación en todo el país estableció el Registro Nacional de Beneficios de Jubilación no Reclamados (en inglés es National Register of Unclaimed Retirement Benefits).

Este servicio le permitirá realizar una búsqueda gratuita de cualquier saldo de plan de pensiones a su nombre.

Para aparecer en la base de datos, su empleador debe participar en el servicio. Sin embargo, el servicio proporciona algunos beneficios a los empleadores para ayudarles a cumplir con sus requisitos legales.

Esto aumenta la probabilidad de que pueda encontrar saldos 401(k) perdidos allí.

A veces, su antiguo empleador puede dejar de ser un negocio independiente porque otra compañía lo ha comprado.

En ese caso, su antiguo plan 401(k) podría haberse fusionado con el propio plan 401(k) de la compañía adquirente.

Al buscar noticias relacionadas con su antiguo empleador, puede buscar el nombre de la compañía sobreviviente y encontrar información de contacto.

La mayoría de las veces, los empleadores son buenos para proporcionarle información sobre el plan 401(k) inmediatamente después de que usted deje su trabajo.

Para la mayoría de los empleados de base, los límites de contribución en dólares son lo suficientemente altos como para permitir niveles adecuados de diferimiento de ingresos.

Sin embargo, los límites de contribución en dólares impuestos a los planes 401(k) pueden ser una desventaja para los empleados que ganan varios cientos de miles de dólares al año.

Un empleado que gana $750,000 sólo puede incluir los primeros $270,000 de ingresos cuando calcula el máximo de contribuciones posibles a un plan 401(k).

Los empleadores tienen la opción de proporcionar planes no calificados, tales como compensación diferida o planes de bonos ejecutivos para estos empleados a fin de permitirles ahorrar ingresos adicionales para su jubilación.

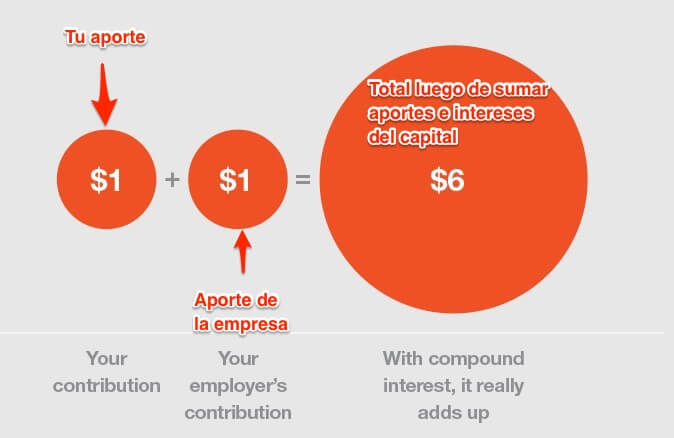

Si usted pone el 3% de su salario de $50,000 o $1,500, su compañía pone otros $1,500 en el bote o pozo común compartido. Usted mismo puede agregar más de esos $1,500, pero la compañía no igualará más allá del 3%.

Fuente: Narpp.org

Fuente: Narpp.org

Las reglas para igualar los fondos varían, así que asegúrese de verificar con su empleador si califica para sus contribuciones.

Muchos empleadores ofrecen igualar una porción de lo que usted ahorra. La ventaja 401(k) que recibe todos los titulares es la coincidencia con el empleador.

Si usted trabaja en algún lugar que le ofrece invertir dinero extra en su cuenta basado en cuánto usted contribuye - por ejemplo, un dólar por dólar o 50 centavos por dólar hasta, digamos, 6% de la cantidad de su contribución aproveche esa gran oportunidad.

Las contribuciones a un plan 401(k) tradicional se descuentan de su cheque de pago antes de que el IRS tome su parte, lo cual aumenta el tamaño de cada dólar que usted ahorra.

Digamos que el Tío Sam normalmente toma 20 centavos de cada dólar que usted gana para cubrir los impuestos.

Ahorrar $800 al mes fuera de un 401(k) requiere ganar $1,000 al mes - $800 más $200 para cubrir el recorte del IRS.

Las contribuciones pueden reducir significativamente sus impuestos sobre la renta.

Además del aumento de su poder de ahorro, las contribuciones antes de impuestos a un 401(k) tradicional tienen otro efecto secundario agradable: Ellos bajan su ingreso total tributable para el año.

Por ejemplo, digamos que usted gana $65,000 al año y pone $18,500 en su 401(k).

En lugar de pagar impuestos sobre la totalidad de los $65,000 que ganó, sólo deberá $46,500 de su salario. En otras palabras, ahorrar para el futuro le permite proteger $18,500 de los impuestos.

Una vez que el dinero está en su 401(k), el campo de fuerza que lo protege de los impuestos permanece en su lugar. Esto es cierto tanto para los tradicionales y Roth 401(k) s.

Mientras el dinero permanezca en la cuenta, no pagará impuestos sobre el crecimiento de la inversión. No con intereses. No en los dividendos. No sobre ninguna ganancia de inversión.

Las propiedades repelentes de impuestos del tradicional 401(k) no duran para siempre.

¿Recuerda cuando obtuvo esa deducción de impuestos sobre el dinero que contribuyó al plan? Bueno, eventualmente el IRS regresa para tomar una parte. En términos técnicos, sus contribuciones y el crecimiento de la inversión son con impuestos diferidos - aplazados hasta que empiece a hacer retiros de la cuenta al jubilarse.

En ese momento, le deberás impuestos al Tío Sam.

Por supuesto que hablamos español.

El Roth 401(k) ofrece el mismo escudo de impuestos sobre sus inversiones cuando están en la cuenta; usted no le debe nada al IRS sobre el dinero a medida que crece. Pero a diferencia de los retiros calificados de un 401(k) regular, con un Roth usted no le debe nada al IRS cuando comienza a tomar distribuciones.

¿Cómo es eso, exactamente? Recuerde que mencionamos anteriormente que, dependiendo del tipo de plan 401(k), usted obtiene una reducción de impuestos ya sea cuando contribuye o cuando retira dinero durante su jubilación?

Bueno, el IRS puede cobrarle impuestos sobre la renta sólo una vez.

Con un Roth 401(k), usted ya ha pagado su deuda porque sus contribuciones fueron hechas con dólares después de impuestos. Así que cuando retires dinero en la jubilación, tú y el Tío Sam ya están a mano.

Si usted deja su trabajo algún día por otro, puede (y debe) llevar su 401(k) con usted. Esto no irá a una caja con sus otras pertenencias; más bien, necesitará traspasar esa cuenta a una nueva - y para mucha gente, convertir ese 401(k) en una cuenta IRA es una gran idea.

Los planes 401k ofrecen muchos beneficios, pero también hay restricciones.

Cualquier negocio, ya sea una corporación C, una corporación S, una sociedad, una empresa unipersonal o un trabajador autónomo puede establecer el Plan.

Aunque no es perfecto, hay beneficios de utilizar este tipo de inversión:

Sin embargo, hay algunos desafíos con un plan 401(k).

Los planes 401k han demostrado ser populares entre los empleados por varias razones. El aplazamiento del pago de impuestos es obviamente una de las principales razones.

Otros incluyen el aumento de la portabilidad de este plan, las contribuciones de contrapartida del empleador y el mayor control asociado con la autodirección de las inversiones.

Una cuenta "Roth" es una cuenta a la que se contribuye con dinero después de impuestos. Hay versiones Roth para cuentas patrocinadas por la empresa, así como IRAs.

Un 401(k) es una cuenta de jubilación patrocinada por el empleador. Sólo puede obtener uno a través de su empleador.

Un IRA es una cuenta de jubilación individual, una que no está asociada con su empleador y que usted mismo estableció con casi cualquier firma de inversión.

Usted puede contribuir tanto a un 401(k) como a una IRA al mismo tiempo.

Los IRAs también vienen en dos sabores: una IRA Tradicional es contribuida con dinero antes de impuestos, mientras que una IRA Roth es contribuida con dinero después de impuestos.

La cuenta 401(k) regular y la cuenta IRA tradicional tienen dinero "antes de impuestos". Esto significa que las contribuciones no se cuentan como ingresos en su declaración de impuestos y usted no tiene que pagar impuestos sobre ellas.

El problema es que, con el tiempo, pagará impuestos tanto sobre las contribuciones como sobre las ganancias cuando retire el dinero durante la jubilación.

Una cuenta Roth tiene dinero "después de impuestos". En otras palabras, estas contribuciones todavía se cuentan como ingresos en sus impuestos este año.

Sin embargo, el gran problema es que usted puede retirar sus contribuciones y ganancias libres de impuestos mientras está jubilado.

Usted renuncia al beneficio impositivo inmediato para obtener un beneficio impositivo a largo plazo mucho más beneficioso.

Si usted puede permitirse pagar los impuestos este año, una cuenta Roth es superior a largo plazo.

Los planes 401(k) continuarán desempeñando un papel importante en la industria de planificación de jubilación en los años venideros.

En este artículo, sólo hemos tocado las principales disposiciones de los planes 401(k).

Para obtener información más específica sobre las opciones disponibles para usted, consulte a su empleador y al proveedor del plan.

Y esté atento a posibles cambios en la deducibilidad de impuestos de 401(k) s

Por último, si su empresa está en terreno inestable, no se preocupe. Su 401(k) está fuera de los límites. Si su empresa se hunde, lo más probable es que el plan se cancele.

Si eso sucede, debe reinvertir el dinero en una IRA tradicional para evitar pagar la multa por retiro del 10% y los impuestos sobre la renta.