Las tres principales agencias de crédito al consumidor son TransUnion®, Equifax® y Experian®. Una oficina de crédito es una compañía que reúne y almacena varios tipos de información sobre usted y sus cuentas financieras e historial. Ellos se basan en esta información para crear sus reportes de crédito y puntajes de crédito.

TransUnion®, Equifax® y Experian® son las tres principales agencias de crédito al consumo. Recopilan y almacenan información sobre usted que utilizan para generar sus informes de crédito y calcular sus puntajes de crédito.

Aprender un poco sobre cómo funcionan las agencias de crédito puede ayudarle a entender su crédito en general.

Estas tres grandes oficinas de crédito a menudo están agrupadas. Pero son compañías separadas que compiten por el negocio de los acreedores, quienes pueden usar los reportes de crédito y los puntajes de estas oficinas para ayudarles a tomar decisiones de préstamos.

Y no son las únicas tres oficinas que hay por ahí, tampoco.

Siga leyendo para enterarse de cómo las agencias de informes de crédito obtienen la información que utilizan para crear sus informes y calificaciones y cómo puede ponerse en contacto con ellos si cree que algo anda mal.

Por supuesto que hablamos español.

Una agencia de crédito utiliza la información que ha recopilado sobre usted para generar un informe de crédito. La oficina de crédito también puede usar la información de su informe para calcular su puntuación de crédito.

Sus informes de crédito pueden ser utilizados por acreedores, como una compañía que emite tarjetas de crédito, cuando están considerando si abrirán una línea de crédito para usted. Como consumidor, usted puede solicitar sus informes de crédito a las oficinas de forma gratuita una vez al año (más abajo te explicamos como hacerlo).

Una agencia de informes de crédito (CRA, por sus siglas en inglés) es una compañía que recopila información acerca de dónde vive y trabaja, cómo paga sus cuentas, si ha sido demandado, arrestado o declarado en quiebra. Toda esta información se combina en un reporte de crédito.

Una CRA entonces venderá su informe de crédito a acreedores, empleadores, aseguradoras y otros. Estas compañías usarán estos informes para tomar decisiones sobre la extensión de crédito, empleos y pólizas de seguro para usted.

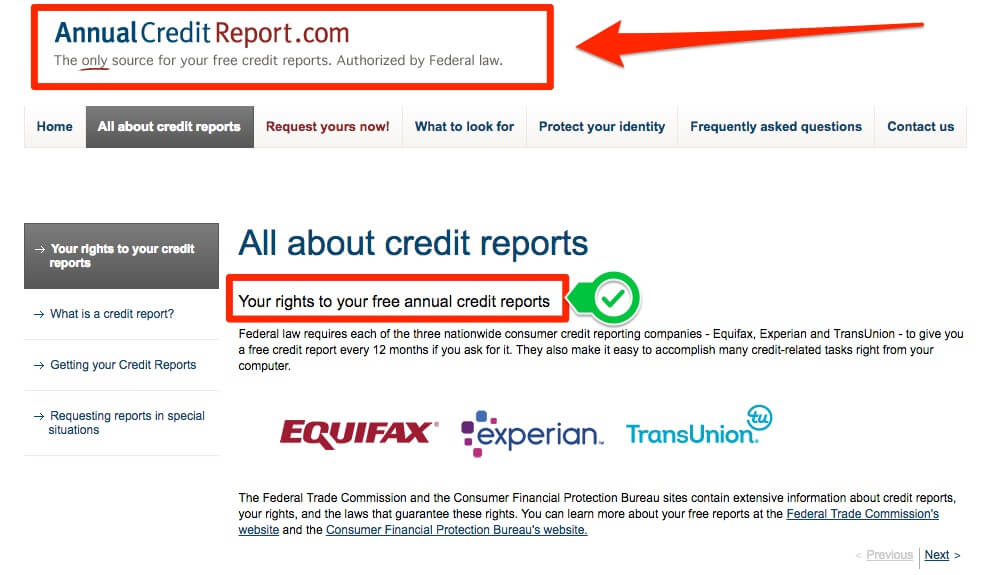

Usted tiene derecho a solicitar (cada 12 meses) una copia gratuita de su informe de crédito de cada una de las principales agencias de informes de crédito (Equifax, Experian y TransUnion) a través de AnnualCreditReport.com.

Este sitio web es el único autorizado por el gobierno de los Estados Unidos para proporcionarle copias gratuitas de su informe de crédito.

También puede comunicarse directamente con las agencias de crédito si necesita disputar la información de su informe, colocar una alerta de fraude o congelación de seguridad en su archivo de crédito, o si tiene otras preguntas.

Por supuesto que hablamos español.

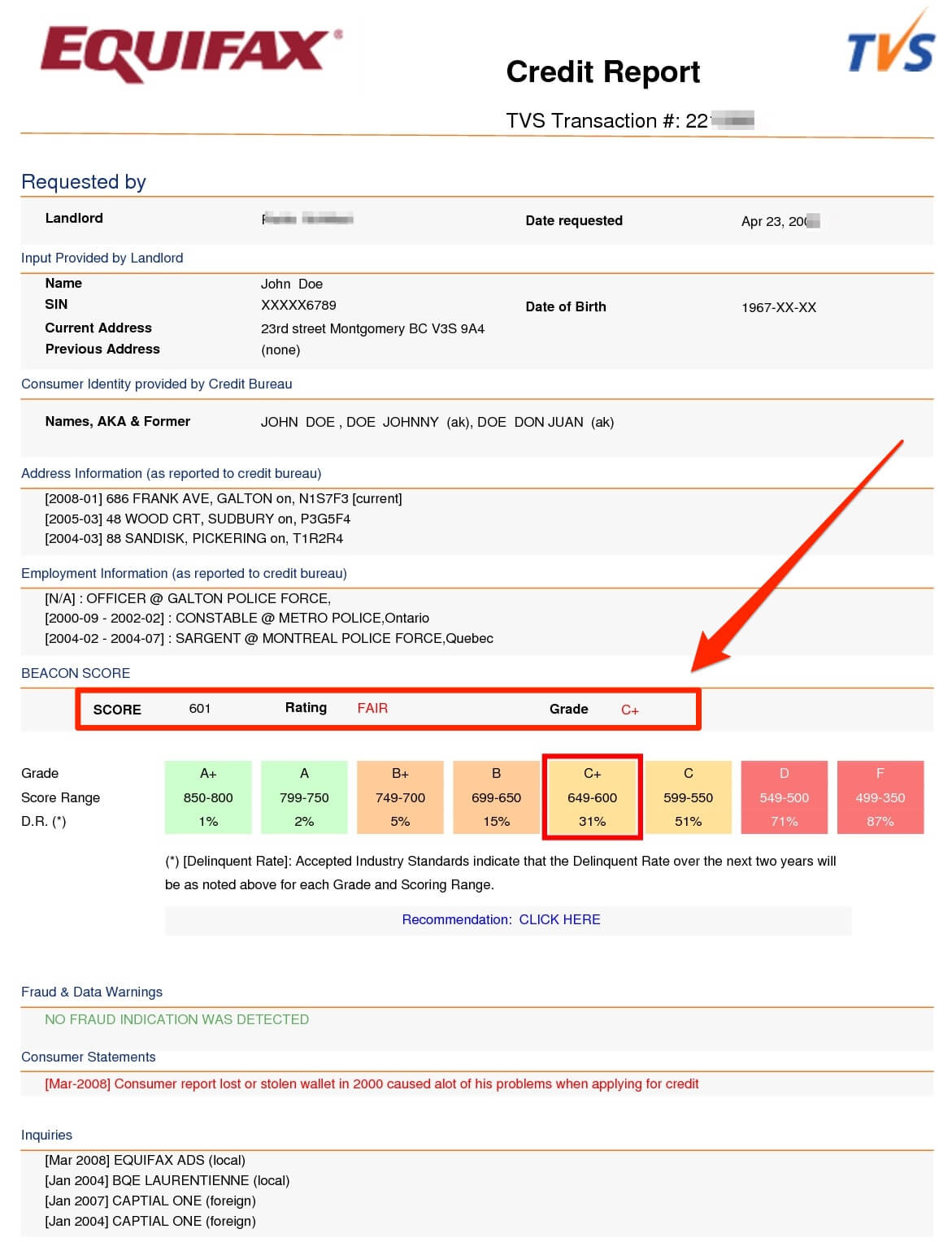

La compañía Equifax es la más antigua de las tres principales oficinas de crédito y tiene su sede en Atlanta, Georgia. La compañía ofrece una variedad de servicios para los consumidores como monitoreo de crédito, reportes de crédito 3 en 1, seguro contra robo de identidad y alertas de crédito.

La explicación simple es que Equifax es una agencia de informes de crédito y sobre la base de la información que tienen sobre los consumidores, genera reportes de puntuación de crédito.

Cuando un consumidor solicita un préstamo, ya sea una casa, un automóvil, una tarjeta de crédito, un préstamo personal de un banco, etc., el prestamista (por ejemplo su banco) solicita información de compañías como Equifax. Equifax entonces enviará el informe de crédito y la puntuación de crédito al prestamista.

Basado en ese historial de crédito, el prestamista puede entonces tomar la decisión de darle un préstamo, o no darle uno, y cuál será su tasa de interés APR.

Probablemente también debería notarse que se ha reportado que la subsidiaria de Equifax, The Work Number, vende algunos de sus datos a cobradores de deudas, compañías financieras y otras organizaciones. En resumen, Equifax es una empresa que tiene mucha información personal de muchas personas.

Para obtener su informe de crédito gratis de Equifax, visite AnnualCreditReport.com una vez al año. Si visita Equifax.com encontrará informes de crédito a la venta, NO gratuitos.

Si recibió una copia impresa de su informe de crédito o necesita enviar copias de documentos, siga las instrucciones de Equifax para presentar una disputa por correo. Cada vez que presente una disputa por correo, envíe copias, no documentos originales y guarde una copia de todo lo que envíe.

Al igual que las otras dos oficinas, Equifax proporciona FICO® y VantageScores, y puede calcular su puntaje de acuerdo a muchos modelos diferentes de puntaje. El rango de puntuación de crédito de Equifax depende de la puntuación que se calcule. Las calificaciones FICO® y VantageScores más recientes van de 300 a 850.

Tenga en cuenta que la puntuación de crédito ofrecida para la compra en el sitio web de Equifax se basa en el modelo de puntuación de crédito de Equifax y no es la misma puntuación utilizada por los acreedores.

Esta es otra agencia de reporte de crédito como la anterior que ofrece los mimos servicios de información financiera. En su sitio web, TransUnion.com encontrará informes de crédito y calificaciones para la venta, no es gratis.

Recuerde que si desea un informe gratuito anual de TransUnion, puede solicitarlo en AnnualCreditReport.com

Cuando reciba su informe, verifique cuidadosamente su exactitud. Si encuentra algún error, siga las instrucciones de TransUnion para disputarlo y eliminarlo de su archivo. La manera más simple de presentar una disputa de TransUnion es hacer clic en el proceso de disputa mientras ve su informe en línea.

TransUnion también le permite presentar una disputa de otras maneras, y se anotará una guía en su informe de crédito.

Usted puede colocar una alerta de fraude o congelamiento de crédito de TransUnion y TransUnion notificará a las otras dos oficinas de una alerta de fraude, pero no de un congelamiento.

El Cierre de Crédito TransUnion es un servicio de congelamiento ofrecido como parte del servicio de monitoreo de crédito de TransUnion (vendido como una suscripción de pago mensual).

Por supuesto que hablamos español.

TransUnion genera puntajes FICO®, puntajes VantageScores, puntajes educativos específicos de la compañía y puntajes empresariales que no se comercializan a los consumidores. Hay muchas versiones del puntaje FICO® y del puntaje VantageScore actualmente en uso, y TransUnion las ofrece todas.

El puntaje de crédito que se ofrece a la venta en el sitio Web de TransUnion es un puntaje educativo y puede no ser el mismo número que un acreedor ve. Este rango de puntaje de crédito de TransUnion es de 300-850.

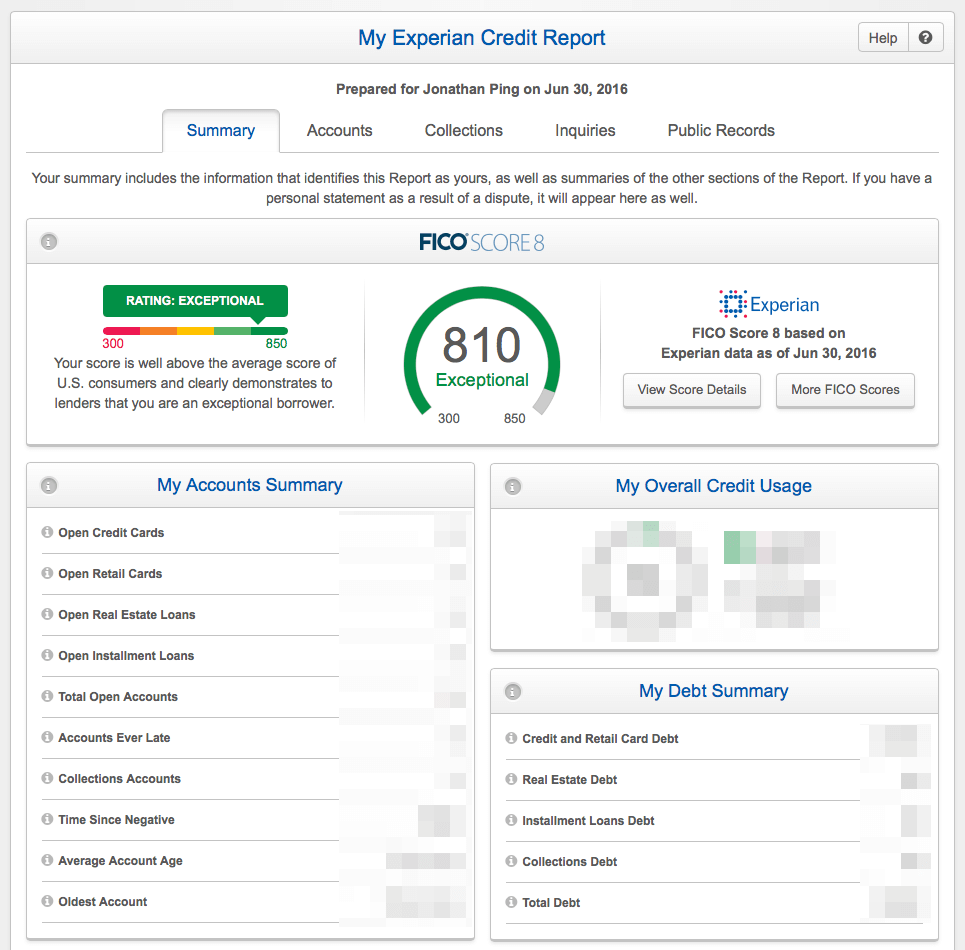

Una de las tres agencias de informes de crédito más grandes de los Estados Unidos. Experian.com proporciona una serie de servicios para los consumidores y las empresas a través de su sistema en línea. El objetivo principal de la compañía es proporcionar a los consumidores las herramientas necesarias para mantener y mejorar su solvencia crediticia, de manera que puedan asegurar su libertad financiera.

Las empresas utilizan los servicios que presta la empresa para acceder a los archivos de crédito de los consumidores. La compañía fue fundada en 1980 y originalmente pasó por CCN systems.

La manera de obtener su informe de crédito gratuito de Experian es visitar AnnualCreditReport.com una vez al año.

Si usted visita Experian.com, usted encontrará los informes de crédito y las cuentas para la venta, no son gratis en su sitio web. Usted puede obtener una copia adicional si su informe de crédito de Experian fue utilizado en una decisión para negar su solicitud de crédito.

Cuando reciba una copia de su informe, verifique cuidadosamente su exactitud.

Si encuentra algún error, siga las instrucciones de Experian para disputarlo y, en última instancia, elimínelo de su archivo. La forma más sencilla de presentar una disputa de Experian es hacer clic en el proceso de disputa mientras ve su informe en línea.

Experian también proporciona otros métodos de resolución de disputas, incluyendo una oportunidad para que usted presente documentación de apoyo. La información sobre ese proceso se anotará en su informe de crédito.

Si usted descubre, a través de la revisión de su informe de crédito o de cualquier otra manera, que su identidad ha sido comprometida, es absolutamente esencial que tome medidas inmediatas para bloquear su archivo crediticio y prevenir cualquier daño adicional. Ponga una alerta de fraude en su archivo de inmediato y considere congelar su crédito a largo plazo.

Los datos que las oficinas recolectan provienen de una variedad de fuentes:

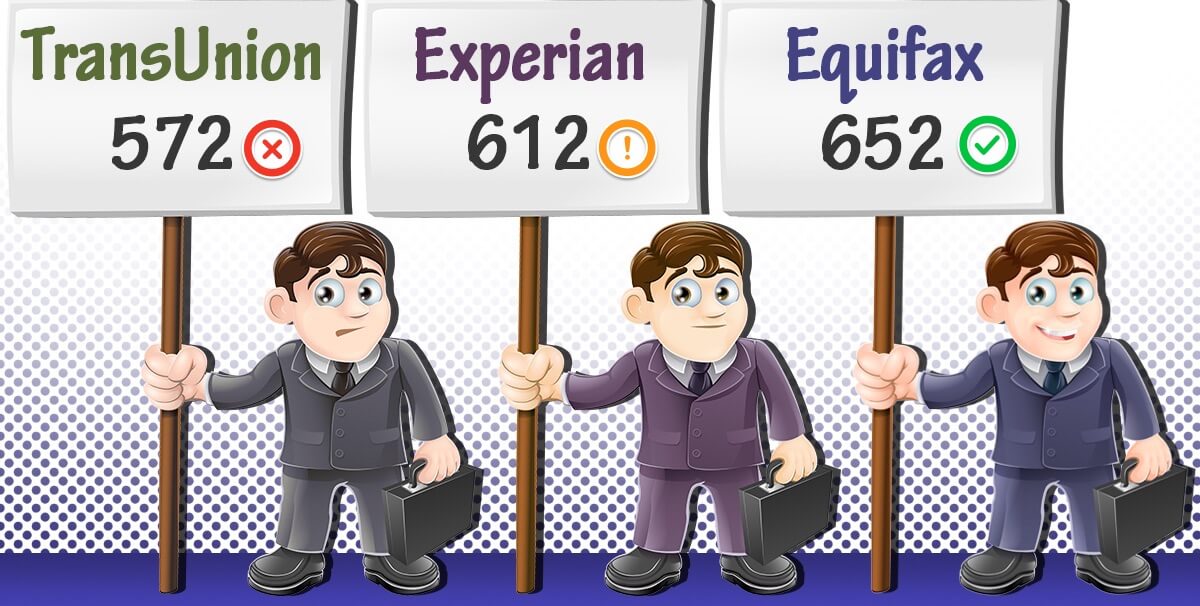

Si examina detenidamente sus informes de crédito, puede notar algunas diferencias. Una razón para esto podría ser porque los acreedores no están obligados a reportar información a las agencias de crédito. Algunos pueden optar por reportar su cuenta sólo a una o dos de las oficinas, o no reportarla en absoluto.

Sus puntajes de crédito también podrían ser significativamente diferentes dependiendo del informe en el que se basa su puntaje. Esto puede deberse a las diferencias potenciales en los datos que componen cada informe.

TransUnion®, Equifax® y Experian® pueden ser las tres grandes, pero en realidad hay muchas agencias de crédito al consumidor. La Oficina de Protección Financiera al Consumidor (Consumer Financial Protection Bureau en inglés) tiene una lista de docenas de oficinas de crédito al consumidor organizadas por el tipo de información que organizan y proporcionan.

Revise la lista del CFPB para encontrar el sitio web, el número de teléfono y la dirección de cada una de las agencias de crédito, así como breves descripciones de lo que hacen y si proporcionan un informe gratuito a los consumidores.

Muchos lo hacen, pero a veces usted necesita llamar o enviar por correo su solicitud.

Aquí hay otras tres oficinas de crédito de las que usted puede querer saber:

Mucha gente se pregunta ¿Cómo verificar mi crédito GRATIS por internet? Existe alguna manera? La respuesta es SÍ.

Usted tiene derecho a un informe de crédito gratuito de cada una de las tres agencias de informes de crédito (Equifax, Experian y TransUnion) una vez cada 12 meses. Puede solicitar los tres informes a la vez o espaciarlos a lo largo del año.

Por internet: Solicite su informe de crédito gratuito en www.AnnualCreditReport.com

Por teléfono: Llame al 1-877-322-8228.

Por correo: Complete el Formulario de solicitud de informe de crédito anual (PDF, Descargue Adobe Reader) y envíelo por correo a:

Servicio de Solicitud de Reporte Anual de Crédito

PO Box 105281

Atlanta, GA 30348-5281

Es importante saber que este sitio gratuito NO ofrece la puntuación de crédito, sino el historial de pagos. O sea no puedes ver el puntaje (FICO score) real de evaluación de tu historial crediticio.

Hay muchas oficinas de crédito diferentes que se basan en una amplia variedad de fuentes para construir sus informes de crédito y calcular sus puntajes de crédito, razón por la cual sus informes de crédito no siempre tienen información coincidente. Pero si usted encuentra un error y presenta una disputa, bajo la ley las agencias de crédito deben investigar y corregir un error si lo encuentran.