Saber dónde cae en un rango de puntaje de crédito puede ser inmensamente útil. Puede ayudarle a predecir si calificará para un nuevo préstamo o tarjeta de crédito. En fin, es importante dónde usted se ubica en este rango y en caso de estar en la mejor posición, comenzar a trabajar para mejorar su credit score.

Para un puntaje con un rango entre 300-850, un puntaje de crédito (credit score en inglés) de 700 o más generalmente se considera bueno. Una puntuación de 800 o más en el mismo rango se considera excelente. La mayoría de los puntajes de crédito caen entre 600 y 750. Las puntuaciones más altas representan mejores decisiones de crédito y pueden hacer que los acreedores tengan más confianza en que usted pagará sus deudas futuras.

Las puntuaciones de crédito son utilizadas por los prestamistas, incluyendo los bancos que otorgan préstamos hipotecarios / mortgages, las compañías de tarjetas de crédito e incluso los concesionarios de carros que financian las compras de automóviles, para tomar decisiones sobre si ofrecer o no su crédito (como una tarjeta de crédito o un préstamo) y cuáles serán los términos de la oferta (como la tasa de interés APR o el pago inicial).

Hay muchos tipos diferentes de puntajes de crédito. Los puntajes FICO® y los puntajes de VantageScore son dos de los tipos más comunes de puntajes de crédito, pero también existen puntajes específicos de la industria.

Hay rasgos comunes entre los diferentes puntajes de crédito. Por ejemplo, FICO y VantageScore utilizan criterios similares para determinar una puntuación.

Además, un puntaje más bajo indica que alguien es más riesgoso para el prestamista; en otras palabras, es menos probable que él o ella pague la deuda.

Por supuesto que hablamos español.

A continuación se muestran una tabla de puntaje de credito según FICO y cada uno de los rangos de las categorías.

300 a 579

580 a 669

670 a 739

740 a 799

800 a 850

Independientemente de la escala que se utilice, se considera que aquellos cuyos puntajes están en el rango más alto tienen un crédito excelente y presentan el riesgo crediticio más bajo.

Un excelente puntaje de crédito no sólo casi garantiza la aceptación al solicitar la mayoría de los tipos de crédito, incluyendo casi cualquiera de las tarjetas de crédito que más le gusten, sino que también asegura las mejores tasas de interés y los cargos más bajos.

Por supuesto que hablamos español.

Todavía por encima de la media de los consumidores de EE.UU., los que caen en el rango "muy bueno" tienen historias de crédito que demuestran un comportamiento crediticio confiable. Los que estén dentro de esta puntuación, probablemente calificarán para casi cualquier tipo de crédito con poca dificultad y recibirán tasas de interés favorables.

Mientras continúen teniendo tasas de interés competitivas, aquellos que caen en el rango "bueno" de puntajes de crédito probablemente no verán las tasas ideales obtenidas por las personas en categorías más altas.

Además, puede ser más difícil calificar para algunos tipos de crédito.

Aquellos que caen dentro de los rangos de crédito "justo" (a veces llamado "promedio") pueden tener algunas fallas en su historial de crédito pero no mayores moras. Muchos prestamistas aprobarán a los solicitantes con crédito "justo", pero es poco probable que los prestatarios vean tasas de interés muy competitivas, por ejemplo alto APR en su tarjeta de crédito (En este link puedes encontrar más detalles sobre lo que es el APR y cómo impacta cuando pides un crédito).

Los solicitantes que caen dentro del rango descrito como teniendo crédito "pobre" tendrán dificultades para ser aprobados para la mayoría de los tipos de crédito. Si se aprueban, es probable que estos prestatarios vean tasas desfavorables y que tengan que cumplir con mayores requisitos de pago inicial para los préstamos garantizados.

Por supuesto que hablamos español.

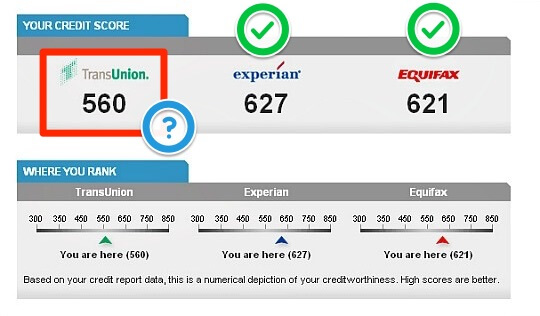

Aunque algunos prestamistas prefieren usar sus propios modelos de evaluación de riesgo internos o personalizados, la mayoría de las compañías que buscan evaluar su riesgo crediticio usarán su puntaje crediticio como factor decisivo. Esto generalmente significa solicitar un puntaje crediticio a una (o a todas) las tres principales agencias de crédito, Equifax, Experian y TransUnion.

Cada oficina mantiene una base de datos de información financiera reportada a ellos por varios acreedores e instituciones financieras. Esta información constituye su historial y reporte de crédito individual.

Más allá del modelo de puntaje utilizado, los puntajes de crédito también pueden variar según la agencia de crédito debido a las inconsistencias en la presentación de informes entre las agencias.

No todos los acreedores siempre reportarán a las tres agencias, así que alguna información de crédito puede aparecer en su informe de Experian, por ejemplo, pero faltará en su informe de TransUnion.

Cuando una oficina de crédito recibe una solicitud de puntaje crediticio, los datos relevantes de su informe de crédito se recopilan y se ejecutan a través de lo que se denomina un modelo de puntaje, un tipo de algoritmo propietario. El modelo calcula entonces un puntaje crediticio basado en criterios predeterminados como el comportamiento de pago y la deuda total.

Por supuesto que hablamos español.

Los puntajes de VantageScore también son tipos de puntajes de crédito que utilizan comúnmente los prestamistas.

El último modelo de VantageScore 3.0 utiliza un rango entre 300 y 850. Un VantageScore por encima de 700 se considera generalmente bueno, mientras que por encima de 750 se considera excelente.

Tener buen crédito es importante porque determina si usted califica para un préstamo. Y, dependiendo de la tasa de interés del préstamo para el que califique, podría significar la diferencia entre cientos e incluso miles de dólares en ahorros.

Un buen puntaje de crédito también podría significar que usted es capaz de rentar el apartamento que desea, o incluso obtener el servicio de teléfono celular que necesita.

Piense en su puntaje de crédito como una boleta de calificaciones que podría revisar al final de un período escolar, pero en lugar de las calificaciones de las cartas, su actividad termina dentro de un rango de puntaje. Sin embargo, a diferencia de las calificaciones académicas, los puntajes de crédito no se almacenan como parte de su historial de crédito. Más bien, su puntaje se genera cada vez que un prestamista lo solicita, de acuerdo con el modelo de puntaje crediticio de su elección.

Por supuesto que hablamos español.

Cada vez que usted establece una meta financiera importante, como convertirse en propietario de una vivienda o comprar un automóvil nuevo, es probable que su crédito forme parte de ese panorama financiero. Su puntaje de crédito ayudará a los prestamistas a determinar si usted califica o no para un préstamo y qué tan buenos serán los términos del préstamo.

Sin embargo, los puntajes de crédito por lo general no son las únicas cosas que los prestamistas tendrán en cuenta cuando decidan otorgarle crédito u ofrecerle un préstamo. Su informe de crédito también contiene detalles que podrían ser tomados en consideración, tales como la cantidad total de deuda que tiene, los tipos de crédito en su informe, el período de tiempo que ha tenido cuentas de crédito y cualquier marca despectiva que pueda tener. Además de su informe de crédito y su puntaje de crédito, los prestamistas también pueden considerar el total de sus gastos contra su ingreso mensual (conocido como la proporción de deuda a ingreso), dependiendo del tipo de préstamo que está buscando.

En esta tabla puedes ver el costo que tienes por el hecho de no tener un buen credit score. O sea que es muy caro tener una mala puntuación de crédito.

| Puntaje de Crédito | Interés APR | Pago Mensual | Interés pagado |

|---|---|---|---|

| 760-850 | 3.707% | $921 | $131,689 |

| 700-759 | 3.929% | $947 | $140,798 |

| 680-699 | 4.106% | $967 | $148,153 |

| 660-679 | 4.32% | $992 | $157,154 |

| 640-659 | 4.75% | $1,043 | $175,586 |

| 620-639 | 5.296% | $1,110 | $199,641 |

La información que impacta un puntaje de crédito varía dependiendo del modelo de puntaje que se utilice. Los puntajes de crédito generalmente se ven afectados por elementos en su informe de crédito, tales como:

No hay un puntaje de crédito mínimo necesario para solicitar la mayoría de los préstamos o tarjetas de crédito. Sin embargo, es menos probable que usted califique para un préstamo o tarjeta de crédito y menos probable que reciba tasas de interés favorables cuando su puntaje crediticio es bajo. Si usted está tratando de calificar para un préstamo convencional o tarjeta de crédito con una puntuación de crédito baja, es posible que desee esperar hasta que su crédito mejore, para que pueda asegurarse de obtener las mejores tasas de interés posibles.

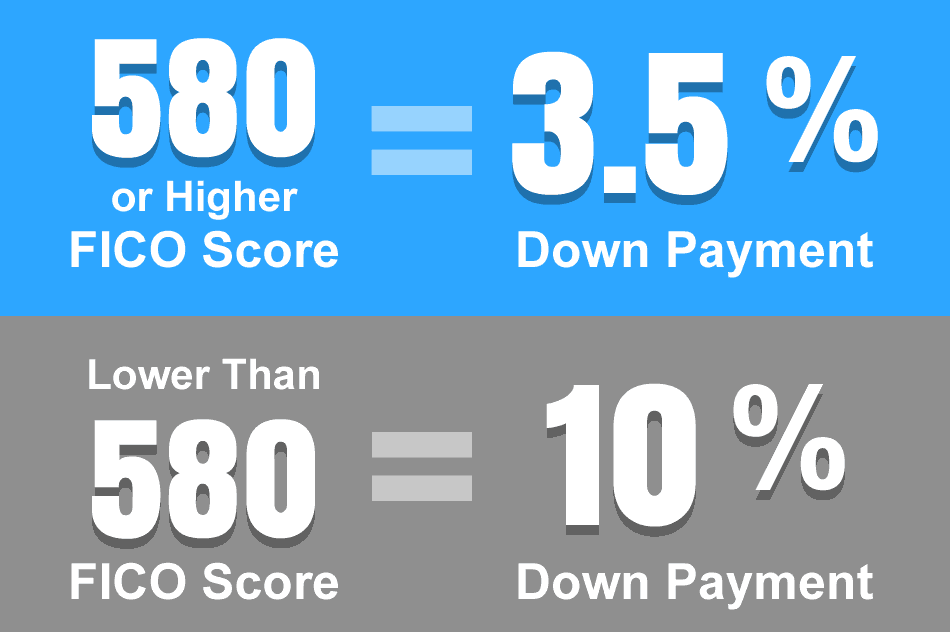

Algunos administradores de hipotecas, como la FHA, proporcionan pautas generales para los que tienen puntajes de crédito en el extremo inferior:

Los préstamos hipotecarios de la FHA requieren un mínimo de 580 o más con un pago inicial del 3.5%. Para los solicitantes de la FHA menores de 580 años, aún es posible calificar para un préstamo, pero se requeriría un pago inicial del 10% junto con el cumplimiento de otros requisitos. Vea el sitio de la FHA para más información.

En algunos casos, es posible que no tenga suficiente historial de crédito para tener un puntaje de crédito. Dependiendo de su edad, hay varias maneras de establecer crédito.

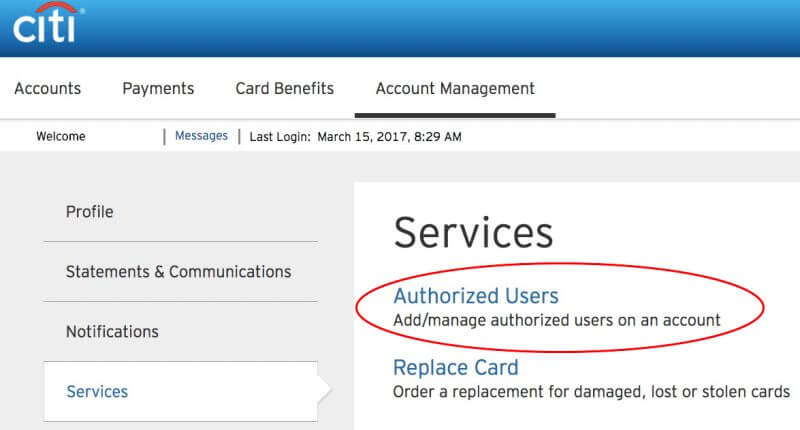

Si usted es menor de 21 años, debe tener un co-signatario (Authorized user) o poder demostrar que tiene una fuente adecuada de ingresos para pagar cualquier crédito que se extienda. Con el uso responsable, un padre puede agregar un usuario autorizado a una tarjeta de crédito es una gran manera de ayudar a establecer un historial de crédito positivo.

Para otros, la mejor manera de establecer crédito puede ser trabajar con su banco o cooperativa de crédito para abrir una cuenta con un pequeño límite de crédito para comenzar. Abrir una tarjeta de crédito asegurada es otra manera de empezar a construir su crédito. Entonces, con tiempo y una buena administración de la cuenta, un buen historial de crédito (y puntajes) estará a su alcance.

Por supuesto que hablamos español.

Los puntajes de crédito no se incluyen en los informes de crédito. Además, los puntajes de crédito no se almacenan como parte de su historial de crédito. Su puntaje de crédito se calcula sólo cuando se solicita su puntaje de crédito. Su puntaje de crédito puede cambiar con el tiempo, según su historial de crédito-incluyendo pagos atrasados, cantidad de deuda disponible y más.

Las cuentas conjuntas tienen el propósito de ayudar a las personas que no pueden calificar para un préstamo por sí mismas. Con las cuentas conjuntas, todos los titulares de cuentas conjuntas, garantes y/o cosignatarios son responsables de pagar la deuda. La cuenta conjunta, junto con su historial de crédito, aparece en el informe de crédito de todos los titulares de cuentas. Cuando todos los pagos se hacen a tiempo, la cuenta conjunta puede ayudar a crear un crédito positivo. Sin embargo, si alguien incumple en los pagos, todos los titulares de cuentas conjuntas verán el incumplimiento en sus propios informes de crédito. Dependiendo de la severidad de los pagos atrasados y de la información negativa, los puntajes de crédito de todos podrían verse afectados significativamente.

Cuando usted se casa, sus puntajes de crédito (o informes) no se fusionarán con los de su cónyuge. Las cuentas conjuntas que usted comparte pueden aparecer en ambos informes de crédito, pero su historial de crédito permanecerá independiente.

Otra pregunta común es si revisar su propio informe o puntaje de crédito puede perjudicarlo. La respuesta es no. Revisar sus propios puntajes de crédito no los reduce. La verificación de su propio informe crediticio crea un tipo especial de indagación (conocida comúnmente como indagación blanda) que no se considera en los cálculos de puntaje crediticio. Sin el riesgo de dañar sus puntajes al revisar su informe de crédito y puntajes con frecuencia, no se aleje de verlos con la frecuencia que necesite.

Como puede ver en la tabla, diferentes modelos de puntuación de crédito pueden tener diferentes rangos y criterios de puntuación. Esto significa que el mismo puntaje de crédito podría representar algo diferente dependiendo del modelo de crédito que utilice el prestamista.

Una puntuación de VantageScore 3.0 de 661 podría ponerlo en el buen rango, por ejemplo, mientras que una puntuación de 661 FICO® puede considerarse justa.

Por supuesto que hablamos español.

Ligeras fluctuaciones diarias en su puntaje de crédito son comunes y no son necesariamente una indicación de que usted está haciendo algo malo. La diferencia entre unos pocos puntos puede que ni siquiera importe.

Digamos que usted tiene un puntaje de crédito de 810, y es elegible para las mejores tasas y términos de un prestamista. Si su puntaje aumenta a 815, puede que no importe, ya le estaban ofreciendo el mejor trato.

Sin embargo, los criterios de suscripción de algunos prestamistas requieren que el solicitante cumpla con un umbral de puntuación de crédito. En estos casos, un aumento o disminución de unos pocos puntos podría marcar una gran diferencia. Esto se debe a que si usted no hace el corte, su solicitud podría ser rechazada automáticamente.

Saber cuál es su situación en relación con el umbral de un prestamista o el rango de crédito recomendado puede ayudarle a encontrar los productos financieros para los que es elegible y darle una meta si está trabajando en la construcción de su crédito.

Por supuesto que hablamos español.

En última instancia, los prestamistas pueden establecer sus propios rangos de crédito y criterios para aprobar una solicitud. Pero si usted sabe cuál es su posición en un rango de puntaje de crédito, puede hacer conjeturas con conocimiento de causa acerca de su perfil financiero.

Usted podrá predecir mejor si una solicitud será aprobada o si calificará para obtener tasas de interés bajas u otros términos favorables. Si utiliza este conocimiento mientras compra productos financieros, es posible que pueda evitar enviar solicitudes sin éxito.

Para muchos, la gran cantidad de puntajes de crédito que flotan alrededor hace difícil determinar la condición de su crédito. Al final del día, no importa realmente qué modelo se utiliza para calcular su puntuación. Sólo tenga en cuenta que los números más altos son mejores - y que la clave para un crédito saludable es mantener hábitos financieros saludables. Pagar las cuentas siempre antes de la fecha de vencimiento, mantener las tasas de utilización de crédito bajas y evitar abrir cuentas de crédito innecesarias son buenas maneras de mantener una "buena" o mejor calificación crediticia.